近年来,汽车金融行业在政策的支持和高速增长的市场需求下,市场业务强势增长。从市场参与主体来看,汽车金融市场已形成汽车金融公司、商业银行、汽车融资租赁公司以及互联网汽车金融公司等多元主体并存的局面。在多元竞争格局下,为抢占市场份额、提升竞争力,各市场参与主体经常与汽车金融服务提供商或者经销商开展合作,通过业务下沉和拓展线下销售渠道的方式进行业务推广。但因在业务推广过程中相关主体利用各种不正当手段实施各种欺诈活动,给汽车金融机构等市场参与主体造成不同程度的损失。本文拟以汽车融资租赁为例,结合上海地区法院的司法判决,对汽车融资租赁业务中的欺诈行为进行实证分析。在汽车融资租赁业务中,随着金融服务的多元化发展,各关联主体利用不正当手段实施欺诈与恶意串通的行为层出不穷,我们根据实施欺诈与恶意串通主体的不同,结合相关司法案例梳理了部分常见的欺诈与恶意串通模式如下:

欺诈形式:出租人或(和)与出租人有关联或合作的第三方机构,通过“包办证”“招工”“网约车”等形式的宣传招揽承租人,在承租人需要通过贷款买车时,没有对其明示是融资租赁,而非贷款等形式,使承租人陷入错误认识,而与出租人开展融资租赁业务。

参考案例:上海金融法院(2021)沪74民终1709号民事判决书欺诈形式:中介商在为客户办理业务的过程中,虚构客户融资租赁需求,骗取出租人以及承租人的融资款后,未按照出租人业务要求办理抵押登记,也未实际向承租人交付车辆,造成出租人及承租人重大损失。此属以提供虚假证明材料为手段,虚构事实、隐瞒真相,从而骗取出租人及承租人融资款的行为。

参考案例:上海市浦东新区人民法院(2021)沪0115民初34562号民事裁定书欺诈形式:汽车经销商、分销商等第三方与出租人恶意串通,使得承租人以签订贷款合同的意思表示与出租人签订了融资租赁合同,且存在融资款远高于车辆购买价款的情形,恶意提高承租人的融资成本。

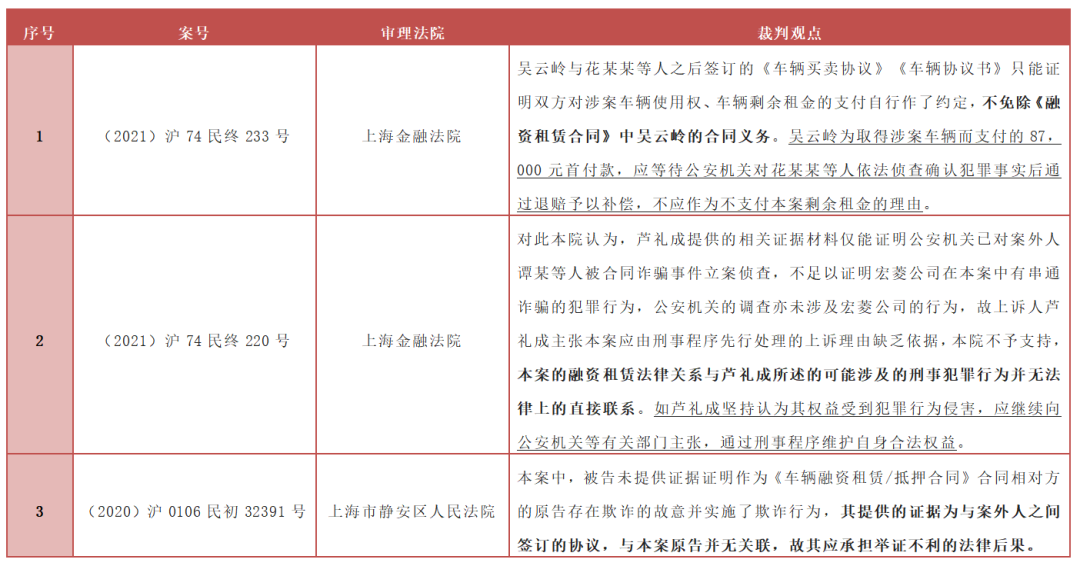

参考案例:上海金融法院(2019)沪74民终624号民事判决书汽车融资租赁中涉及的欺诈分为当事人欺诈和第三人欺诈两种类型。“当事人欺诈”,根据最高人民法院在其主编的《中华人民共和国民法典总则编理解与适用(下)》(以下简称《总则编理解与适用》)中的内容,是指一方当事人故意告知对方虚假情况,或者故意隐瞒真实情况,诱使对方当事人作出错误意思表示的行为。“第三人欺诈”,是指因第三人实施欺诈行为而使当事人一方在违背真实意思的情况下实施民事法律行为。《中华人民共和国民法典》(以下简称《民法典》)第一百四十八条规定:“一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。”《总则编理解与适用》中同时明确,“基于受欺诈作出的民事法律行为可撤销的条件如下:1.欺诈方具有欺诈的故意;2.欺诈方实施了欺诈行为;3.受欺诈方因欺诈陷入内心错误;4.受欺诈方因内心错误而作出了错误的意思表示。”《民法典》第一百四十九条规定:“第三人实施欺诈行为,使一方在违背真实意思的情况下实施的民事法律行为,对方知道或者应当知道该欺诈行为的,受欺诈方有权请求人民法院或者仲裁机构予以撤销。”《总则编理解与适用》中明确:“基于第三人欺诈实施的民事法律行为可撤销的条件如下:1.必须是当事人之外的第三人实施欺诈行为;2.受欺诈方因第三人实施的欺诈行为而实施了民事法律行为;3.对方知道或者应当知道一方实施的民事法律行为是第三人实施的欺诈行为的结果。”《总则编理解与适用》中对第一百四十九条中“第三人”的范围也做了限定:“本书认为,关于因第三人欺诈而实施的民事法律行为中‘第三人’是指民事法律行为的当事人、代理人、法定代表人以外的任何人。”故在满足前述条款规定的情形下,受欺诈方可以基于欺诈行为请求法院撤销融资租赁合同。根据《民法典》第一百七十五条的规定:“民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。法律另有规定的,依照其规定。”因被撤销的民事法律行为自始没有法律约束力,故行使欺诈一方应及时返还不当得利,不能返还的应当予以赔偿,同时应承担相应的赔偿责任。(3)“合同撤销权”系受欺诈方的权利,受欺诈方可选择撤销合同或继续履行合同根据《民法典》第一百五十二条、第一百九十九条的规定:“有下列情形之一的,撤销权消灭:(一)当事人自知道或者应当知道撤销事由之日起一年内、重大误解的当事人自知道或者应当知道撤销事由之日起九十日内没有行使撤销权;……当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭。”“法律规定或者当事人约定的撤销权、解除权等权利的存续期间,除法律另有规定外,自权利人知道或者应当知道权利产生之日起计算,不适用有关诉讼时效中止、中断和延长的规定。存续期间届满,撤销权、解除权等权利消灭。”故以欺诈手段订立的融资租赁合同并不必然会被撤销,“合同撤销权”系受欺诈方的权利,受欺诈方可选择撤销合同或继续履行合同,但对于合同的撤销权存在法定的存续期间,若当事人未在存续期间内行使撤销权,撤销权则消灭。第三人实施欺诈行为的案件中,因当事人未能对“第三人欺诈”进行举证并达到高度盖然性的标准,故大部分法院认为虽存在欺诈行为,但因欺诈行为根据当事人提供的涉及“第三人欺诈”的证据与融资租赁合同的订立与履行无直接关系,不影响承租人与出租人之间融资租赁法律关系的成立,故认定融资租赁合同有效。笔者梳理相关案例如下:

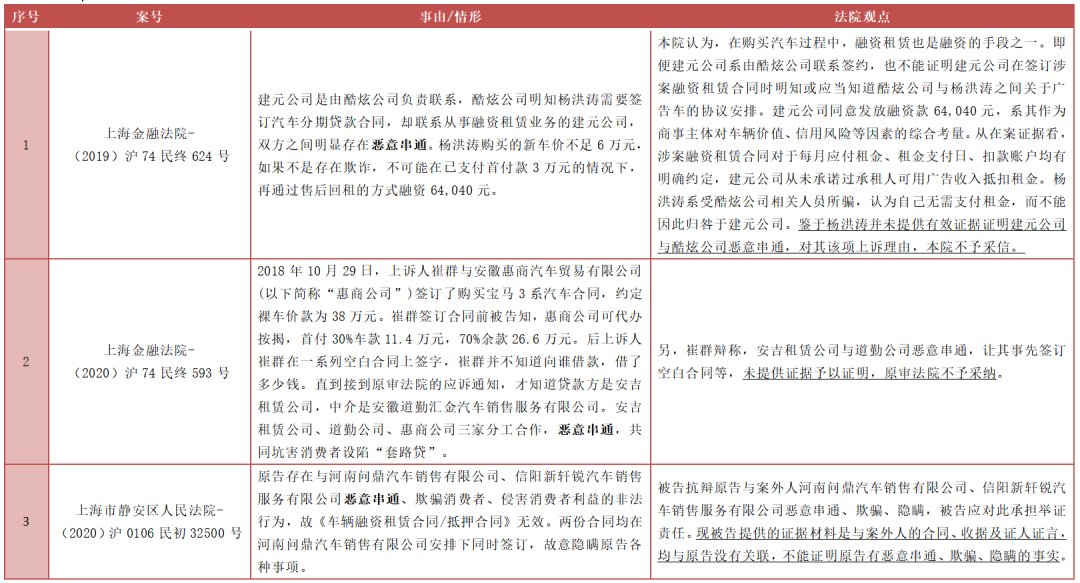

恶意串通,根据《总则编理解与适用》的内容,是指行为人与相对人互相勾结,为谋取私利而实施的损害他人合法权益的民事法律行为。《总则编理解与适用》中明确:“恶意串通损害他人合法权益的民事法律行为,具有以下特点:1.各方当事人都出于恶意(即行为人具有加害他人的不良动机,且主观上具有损害第三人合法权益的故意);2.当事人之间互相串通(即当事人之间存在意思联络或者沟通,都希望通过实施某种民事法律行为而损害特定第三人的合法权益,且当事人之间在客观上相互配合或者共同实施了该非法的民事法律行为);3.损害了特定第三人的合法权益。”在实务案例中,一般表现为汽车经销商、分销商等第三方与出租人恶意串通,使得承租人以签订贷款合同的意思表示与出租人签订了融资租赁合同,且可能同时存在融资款远高于车辆购买价款,恶意提高承租人融资成本的情形。《民法典》第一百五十四条规定:“行为人与相对人恶意串通,损害他人合法权益的民事法律行为无效。”在司法实务中,根据检索到的上海地区法院的相关判决书,若承租人主张出租人与第三人恶意串通,因恶意串通举证要求较高,对于承租人而言较难满足,目前尚未检索到因承租人举证构成“恶意串通”,法院认定合同无效的案例。需要进一步说明的是,在涉及恶意串通的案件中,受害人不仅要证明当事人之间主观上具有损害自己利益的意图,而且需要证明双方必须有相互串通的行为,举证难度较高。《总则编理解与适用》中明确涉及恶意串通的案件主要还是应该通过当事人实施的行为本身来认定该行为是恶意串通所为,其判断标准为社会一般观念。要求法官在论证其心证时,要在判决书中充分说明理由,公开其心证过程。法官应当充分发挥法庭在举证、质证、辩论方面的功能,要求受害人对此充分举证,充分论证此案构成恶意串通的要件,在此基础上,才能形成法官的自由心证。但根据目前所检索到的相关案例,法官在判决书中关于心证的论述比较薄弱,未能看出充分发挥了法庭在举证、质证、辩论方面的功能,一般仅以承租人未能提供相应的证据而认定不构成恶意串通。笔者梳理相关案例如下:

来源:全球租赁业竞争力论坛

声明:本文仅供学习参考,版权归原作者所有,如有侵权请联系告知,将在规定时间内予以删除处理。