- 加载中...

-

财务报表是企业按规定动作,定期提交的关于自身的运行状况的“健康体检表”。

这个“健康体检表”影响着企业在资本市场的魅力,对于身体羸弱的企业,投资者恐怕都趋避不及,而对于“浑身肌肉”的企业,投资者往往会心向往之,企业股价也随之而腾落。股价的良好表现很多时候会影响到管理层的薪酬,有时也能为企业带来更低的融资成本。而连续多年亏损的上市公司,则往往面临着退市,资本市场的大门也将对其关闭。对于此时最需要资金“血液”的企业,只能用乞生眼光看着吱吱嘎嘎行将关闭的生存之门。

正因如此,企业有太多的理由和动机,不惜损誉毁信,不惜铤而走险,触犯规则和刑律,去粉饰、操纵企业的“健康体检表”,以显示拥有良好运营、傲人的利润。

用许多谎言装点的财务报表,往往可以获得一时之繁华和拥戴,但随着时间的刻蚀,败絮其中的企业终将会显露出不堪的真相,而曾经不辨其内在质地的投资者,往往遭遇投资“黑天鹅”,成为这谎言的受害者,深陷其中。

因此,对自己财富负责,且富有进去之心的理性投资者,要远离投资“黑天鹅”,绝不应忽视和回避企业财务报表操纵问题。

本文正是尝试回答什么是财务操纵,财务操纵的动机有哪些,财务操纵有哪些手段,人们可以提前发现财务操纵的警讯有哪些,典型的财务操纵案例等等,试图给读者呈现一个关于财务操纵的相对较为完整知识图谱。

但必须说明的是,了解和熟悉财务操纵的有关知识,只是了解投资财务风险的开始,在实现中规避财务操纵的企业,还需要读者依靠自己习得的知识去分辨、去质疑、去推断。

当投资者真正理解本部分内容时,或许仍不能完全识别所有的财务操纵之“妖术”,但哪些欺诈夸张、危害极大的财务操纵应该是大部分能规避的。

财务报告的类型

面对财务报告时,投资者其实首先应问自己一个问题,这个财务报告是否可信。财务报表给投资者呈现了关于企业利润、现金、资产等各方面详尽的数据,是投资者决策的重要依据,如果所看到的数据不可信,基于这些数据的决策,很可能由理性决策变为一种撞大运式的随机决策。

从可信性的角度,我将财务报告分为可靠型、错误型、调整型、操纵型财务报告四大类

可信性财务报告:应是投资者最值得依赖的报告,企业在制定财务报告时严格按照会计准则如实的编制,准确恰当的提示企业面临的风险和机遇。依此决策,投资者仿如站在扎实的大地上,而非空中楼阁。

错误型财务报告:是由于会计人员素质能力低,或者失误等因素造成财务报告出现数据失真。这类财务报告虽然是由于失误造成的,但有时会造成一些严重的影响,过失错误也是错误,投资者也可能因此而踩雷。更多情况是,一些企业故意将自己的意图掩藏成为自己失误,明为无意,实则有心,这种将归为后面所提到的欺诈型财务报告。

调整性财务报告:是会计人员在会计准则规定范围内进行的调整,由于会计准则在保证企业记录各项经济活动具有统一性的规范同时,还要对不同类型的企业兼顾一定的灵活性。这造成了在企业同一经济活动在财务处理时,面临着多种可选的会计方法,客观上为会计调整提供了一定的空间。在会计准则范围内调整时,企业管理层通常是围绕着自己的利益需求而开展调整,而不是为了投资者利益而量身调整,这种调整可能会对投资者造成不利。

欺诈型财务报告:是指为了达到特定目的,通过对会计准则人为故意违反或误用,对财务数据进行操纵,从而使财务报表不能真实、公允的反映企业财务状况和经营业绩。应该说,这种财务报告是投资者尤其要睁大双眼防范的。因为企业作为财务报告的制定方,其第一动机是为了自己的利益,而不会是普通中小投资者的利益,这就可能为中小投资者埋下雷。

反之,如果投资者能识别这类财务报告,就能远离风险。当然更高水平的投资者,在看得“明明白白”、“真真切切的”情况下,或许还会“与狼共舞”,利用自己灵活优势分得一杯利益之羹,这种情况另当别论。

图 财务报告的类型

从投资者角度看,一个极其重要的能力就是尽可能识别出各种类型的财务报告,尤其是规避操纵型财务报告,这类财务报告的危害性最大。

行为心役,这个真理永远颠扑不破,在投资领域依然有效,下面将给出企业财务操纵的动机。

财务操作的动机

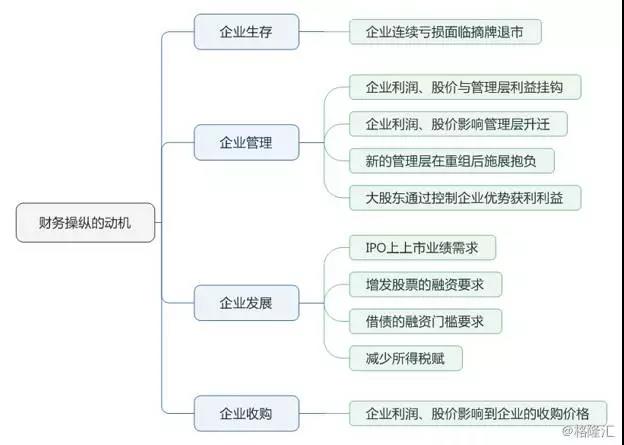

财务操纵的动机几乎涉及企业的全生命周期,包括企业生存、企业管理、企业发展、企业收购等阶段,可谓一生都有制造“陷阱”的机会。

下图列出了企业在各阶段进行财务操纵的动机。正是这些动机所代表的局势逼近,或利润引诱,促使一套套财务报表在暗室之中被制作出来,然后呈现于市场阳光之下,供投资者观瞻。

财务操作的类别

财务操纵有多种分类的方法,不管何种分类,都试图通过某一特定的视角,向人们呈现财务操纵的主要方法和过程。

在财务操纵书籍方面,在我国较为有影响的是,华德 M.施利特(Howard M. Schilit)编写《揭秘财务史上13大骗术44种手段》,该书较为系统揭示了发现和揭露财务欺诈骗术的思路与方法。但许多例子源于外国,难以为我国读者近身感受。

为此,本文将大部分基于我国证券市场上的典型案例进行介绍。

本文将财务操纵分为利润类操纵、现金流类操纵两大类,利润类操纵从增加当期利润、增加未来利润、掩饰真正利润三个维度进行介绍。现金流类操纵主要介绍对投资者最为关心的经营现金流的操纵方法。

利润类财务操作

利润,往往是投资者首当其冲关注的财务指标。因此,利润也成了企业财务操纵的重灾区。

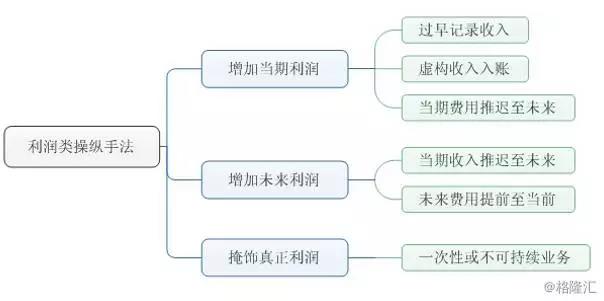

利润操纵的方法有增加当期利润、增加未来利润、掩饰真正利润三个维度。下图给出了利润类操纵的的主要手法。

鉴于增加未来利润,将有助于企业在未来展示更加光鲜的业绩,这类情形大多情况下对长期投资者是有利的,且这部分操纵的手法与增加当期利润的操纵方法大致相同,只不过是方式相反,因此,本文将不再专门对增加未来利润的操纵方法进行细致介绍,而只列示有关手法。

图 利润类操纵手法

1. 提前确认收入

提前确认收入就是将未来的收入提前记至当期,可称为“寅吃卯粮”。其直接后果是当期收益相较于规范情况下而变大,因为这种手法将未来的收益转移至了当期。

提前确认收入只是一种笼统的说法,企业现实中提前确认收入的具体手法也是各显其能,有的手法具有很强的隐藏性,有的手法具有很强的创新性,可谓在追逐利益的路上,企业也是着实下了功夫的。

a 主要情形

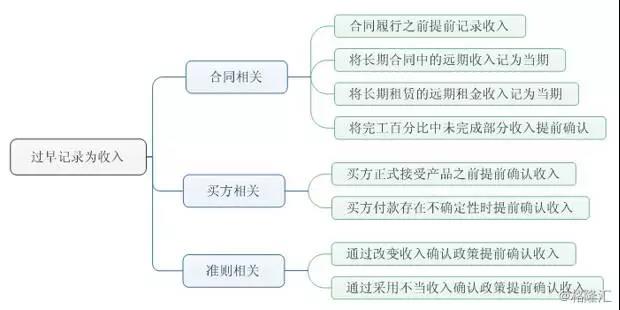

提前确认收入的主要情形大致可以分为和合同相关,和买方相关,和准则相关三个方面,如下图示出。

合同相关:主要指在履行合同之前,或合同所涉及内容还没有执行完毕,就提前将收入记为当前。主要包括在合同履行之前就提前记录为收入,将长期合同中的远期收入记为当期,将长期租赁的远期租金收入记为当期,将按完工百分比记录收入时将项目未完成部分对应的收入提前记为当期。

试想,企业为对方建一个大型厂房,计划需要4年时间,总合同额是1000万元,按工程完工百分比进行付款。如果在签订合同时,企业直接将1000万元计为今年收入,显然有点冒进了,这样就相当于今年将未来三年的收入一次性记到今年收入上,会夸大企业今年的利润。客观上,对方是按工程完工进度进行付款的,万一将来工程建设出现突发情况,对方有可能付不了余下的钱,一次性记录为今年收入明显不符财务的谨慎性原则。

买方相关:主要指跟买入相关的提前进行确认收入的一些事项,比如买方正式接受产品之前,企业就提前确认为收入;买入付款存在不确定性时,企业就提前确认收入。按照会计谨慎性原则,当买出产品或服务风险仍不能排除时就记为收入是不恰当的。

试想,当你有一个小超市,客户菜篮子里的商品虽然已经被打出清单,并标示价格,但在客户还未付钱时就记录为收入,显然风险较大。现实中就有不少客户刚掏出钱包,电话响了,然后不买商品就匆匆离开了。

准则相关:有一些企业通过改变收入确认政策来提前确认收入,或通过采用不当的收入确认政策来提前确认收入。