- 加载中...

-

模型的理论基础先进性和独创性

优势:具有极强的模型逻辑说服力和实际应用价值,模型从企业的血液――资金流走向展开全面分析。

|

|

|

THEMIS纯定量异常值信用评级技术是通过以破产企业财务指标异常状况为理论分析依据,从企业运营过程中的资金筹集方式、资金筹集的内部使用方向和资金使用效率等环节入手,分析企业运营环节的资金使用效率和 资金流向合理性,同时判断企业财务数据和指标的之间变化关系和合理化程度,从而预测企业破产和违约概率的卓越预测评级模型。 | THEMIS异常值信用评级技术与美国传统财务分析、信用评级、信用风险计量模型等分析技术在理论体系和分析方法上均有较大差别,是一项理论完整先进、分析视角独特、提前预测企业财务风险和破产的信用评级模型,其理论严谨性和模型特性、科学性得到了世界各国评估界的高度认同,在国际上被誉为企业财务风险预警和信用评级的新革命。 | 至今为止,在世界范围内没有与THEMIS模型相似的以资金流走向和资金使用合理性为原理的纯定量分析模型。THEMIS模型分析样本数量超过10万个,国际上超过300家银行、大量金融机构和世界500强公司和大量中小企业应用。 |

|

|

|

矩阵式分析 看破企业假账

优势:克服了定量分析模型唯一的缺陷――无法识别报表作假的难题。

企业财务粉饰现象是常态 |  |

| Themis模型揭示企业粉饰 定量分析模型虽然优点突出,但是也有无法克服的弊端,这就是无法解决财务报表粉饰作假行为。一般定量风险模型,只是根据报表表面化数据通过一定公式进行推导计算,并进行加权组合得出评估分数判断企业的财务风险。即,这些模型是建立在财务报表和数据真实的基础上的统计分析。这些模型只是数据表面化分析,并不探究报表数据存在的真实性和合理性。如果财务报表和数据经过粉饰存在虚假性,得出的评估结果也就必然是虚假的,反而对评估和监控带来更大的风险。 THEMIS模型具备看破假账的鲜明特点。这是其他定量分析模型无法实现的功能,也是对定量分析模型最大的贡献。THEMIS模型能够看破假账的原因在于,THEMIS模型的建模方式是通过企业在多年多期财务报表数据,重点分析企业的资金周转行为和所有资金流向,以及分析这些资金流向在企业运用中的合理性,通过连续分析企业3期以上的财务报表,根据核心11个指标在不同年度的变化幅度和前前年度的相互关系,分析出报表作假企业的在销售、债权债务、存货、借款、固定资产、无形资产等各个方面的不合理资金应用状况,通过THEMIS模型独有的“THEMIS不一致系数”、“异常系数”等指标表示出来,判断企业的财务粉饰和虚假信息,并逐一予以披露。 |

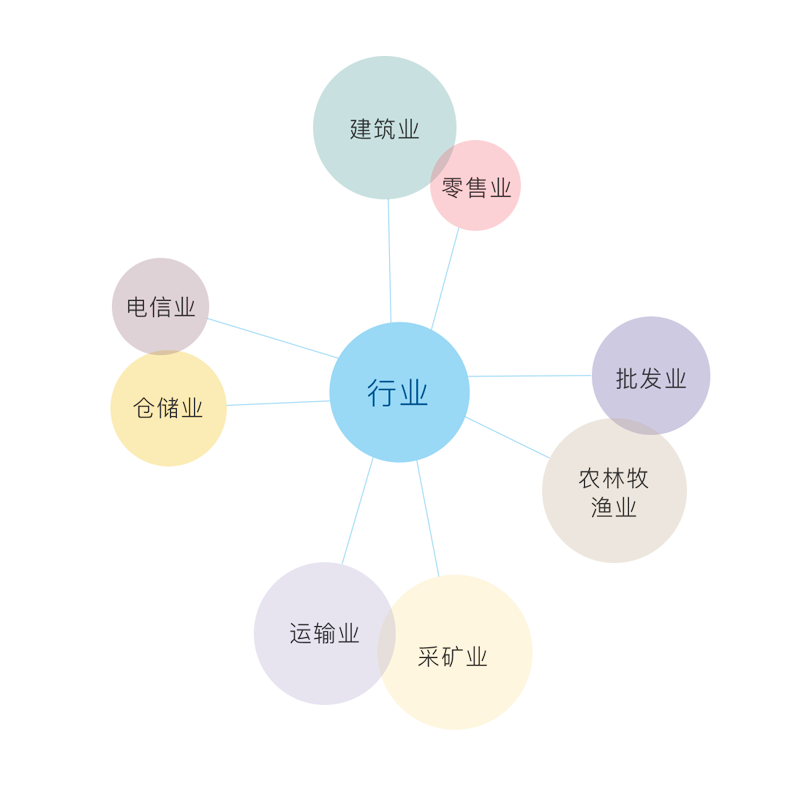

适用各种类型企业 涉及95个行业

优势:针对不同区域、不同行业、不同规模的企业进行准确评估。

对不同信用评级模型进行研究就会发现,现行的统计分析模型难以对不同区域、不同行业、不同规模的企业进行评估。这是由于统计分析模型的评估前提是:在一个经济相似区域,通过行业财务指标、数据的统计数据与个体被评估企业指标、数据进行对比分析,从差异性和破产概率上分析被评估企业的破产可能性。这就要求被评估的企业的区域特征、规模特征与模型建模时采用的案例企业行业特征和区域特征相同,同时统计分析模型中必须不断收集和更新所有行业的综合财务指标。比如,在对中国西部企业进行评估时,统计分析模型必须建立适应西部企业特点的评估模型,并且收集西部行业的财务指标、数据,再建立独立的评估模型。同时,必须定期更新西部企业各行业的财务指标和数据。这样的做法本身的工作量就极为庞大,每年均需耗费大量的人力维护模型和数据的准确性。而一旦被评估企业的经济区域不同,比如建立中国东部发达地区企业的评估模型,就必须重新考虑东部地区企业的特点,收集和更新适合东部发达地区企业的行业数据。对于一个综合性的大型银行,当面向不同经济区域、不同行业、不同规模企业时,模型建立和维护工作非常繁重。

THEMIS模型采用与统计分析模型完全不同的分析原理,从理论角度并不以行业统计的中值、极值数据作为建模的基本要素,而是以企业在资金筹集过程中的各风险指标的正常和违约区间作为建模基础,因此,当一个国家和地区未发生经济重大变化时,无论是地域差异和企业规模差异,理论上都不会影响评估模型评估区间值。同时,在多年间的评估准确率不会发生明显变化,无需定期进行模型参数调整。对应行业的差异,模型建立了95个不同行业的违约区间值(参数),这就使模型的使用和维护非常高效、便捷。

因此,无论是大中型企业,小微型企业,无论企业在新疆、北京还是广西,无论企业是国有、外资还是民营,均基本不影响THEMIS评级的准确性。

纯定量分析 2分钟快速获取

优势:数据采集简单、分析标准统一、适应大银行海量客户审查和管理。

定量定性结合的评估方法具有综合考评客户信用要素、相互验证等特点,有利于对企业全面状况的了解。但是,定量定性综合分析也不可避免地暴露了定性要素选择、定量定性权重、级差设计合理性等多重问题。当前存在着大量定量定性结合的评估模型,尚未有具有权威性的标准出现,从一个侧面反映了定量定性结合分析的不确定性。纯定量分析只采用财务数据、指标作为分析基础,理论基础明确,评估标准统一,规避了定量定性结合分析方法的弊端。

巴塞尔新资本协议也着重强调定量分析的重要性。《巴塞尔新资本协议》基于全球金融管理的尖端技术,所有的财务风险管理由于数据流量极大,要求极为精确,必须借助基于计算机应用基础上的纯定量分析模型。因此,近20年来,以定性模型为主的评级体系饱受学界诟病,定量模型逐渐成为信用评级的主流。

THEMIS信用评级模型仅需要被评级企业的财务报表数据,数据获取简单。而且,THEMIS系统支持数据的快速导入和批量导入,因此,从您导入一家企业的财务报表,到获取这家企业的评级报告结果,平均时间为2分钟。

如果您的企业数量众多、报表格式一致,THEMIS系统能够在8个小时对15万家以上企业进行评级,适用于银行对贷中企业的信用评级和监控使用。

国际提前1年预警准确率达94%

优势:大幅度提高对企业信用风险预警准确度,为融资决策提供准确依据。

Themis评级技术对欧美、日本和中国企业的30年应用情况说明,模型对企业财务危机出现前1-3年的财务报表进行分析时,均能客观地指出危机存在的原因及破产违约的时间。在国际上,Themis模型的综合准确率高达94%(综合准确率是指,对同一样本群的企业,对未违约企业和违约企业同时作出正确判断的平均准确率,一般认为,综合准确率60%以上即为有效模型),对比其他信用评级模型,THEMIS模型的准确率至少高出10%-20%。