- 加载中...

-

b 案例还原

本部分给出一些提前确认收入的案例,通过实例来展示有关细节

案例1:合同未履行之前便提前记为收入

天津磁卡2000年年度报告,天津磁卡及其控股子公司海南海卡有限公司分别将两笔款项提前确认为收入,虚增利润6370万元。2001年度,证监会审查发现年报虚增等额利润。

原来是天津磁卡控股子公司海南海卡有限公司(海卡公司),将委托他人开发的两项pos机技术协议转让给另三家公司,收取技术转让费5500万元,扣除委托开发成本230万元,形成营业毛利5270万元。

经查,海卡公司与受托开发方签订的委托开发合同规定,海卡公司除了支付全部开发经费和报酬外,还需支付约定的“技术转让费”后,方可对成果享有完全的使用权和转让权,但截止年报审计报告日,海卡公司尚欠79万元开发及技术转让费敞尚未付清。

这也意味着,海卡公司在尚未享有pos机技术完全使用权和转让权的情况下,向三公司转让使用权,并将所收取的费用确认为收入,提前确认收入5500万元,提前确认成本230万元,虚增利润5270万元。

另外,公司与吉林天洁天然气开发有限公司签订合同书,向吉林天洁提供价值1200万元的计算机硬件设施和价值1100万元的软件系统、技术资料和技术服务,至年末,公司将吉林天洁支付的1100万元作为软件系统及技术服务收入记入当期主营业务收入。经查,截止审计报告日,该合同硬件部分尚未履行,天津磁卡在合同尚未履行完毕的情况下,将1100万元确认为收入,属提前确认收入,形成等额虚增利润。

案例分析:此案例中,海卡公司在没有完全拥有产品使用权和转让权情况下,便开始了转让,这其实是将并不属于企业自己的产品进行买卖,显然不能记为收入;同时,公司在合同硬件部分尚未履行情况下,即合同未完全履行情况下便提前记为收入,增加了当期的利润。

案例2:将长期合同中的远期收入转为当期。

华夏建通2007年年报附注显示,公司主营业务包括电子产品销售和技术服务业务,其中电子产品销售占比94.81%。销售收入前五名的客户销售额即占总销售额的100%,即华夏建通在2007年度只有五家客户。

与主营业务收入相对应的,应收账款期末余额中欠款金额前五名单位也占应收账款期末余额的100%。其中第一大欠款单位为“北京亿信世纪科技发展有限公司(下称北京亿信)”,占应收账款期末余额的93.16%。北京亿信系北京一家主要经营SUN服务器、CISCO网络产品的公司。华夏建通年报显示,该笔欠款账龄为一年以内,属于2007年度实现收入。

北京亿信与华夏建通确实在2007年度签订长期购销协议,合同规定,北京亿信将于2008年分批购入产品并支付货款。但华夏建通在2007年结束前便将未实现的购销协议余额开具了发票,并计入营业收入和应收账款,金额总计达640万元,占应收账款余额93.16%,占主营业务收入25.32%。

此外,华夏建通未来实际收到的货款也可能远低于目前确认的640万元。正式签订协议以及提前开具发票前后,华夏建通许诺回报以北京亿信低于行业平均水平的折扣。

华夏建通涉嫌违规提前确认收入的案例不止北京亿信一例。华夏建通的控股子公司世信科技发展有限公司,在未向北京越洋互动文化传播有限公司交付构成社区大屏幕系统组成部分的液晶显示屏及大屏幕框架的情况下,已将1225万元软件收入计入2007年上半年营业收入。

为此,华夏建通更正了2007年半年报,修改前后,营业收入从5215万元减少到3990万元,归属母公司净利润从1277万元下降到236万元。

案例分析:此案例中,华夏建通将2007年度签订的长期合同明确的收入,一次性记入了2007年的收入,显然会提高2007年的收益。但企业未来的收入如果没有强有力的业务支撑,恐怕业绩就会较难看了

c 财务警讯

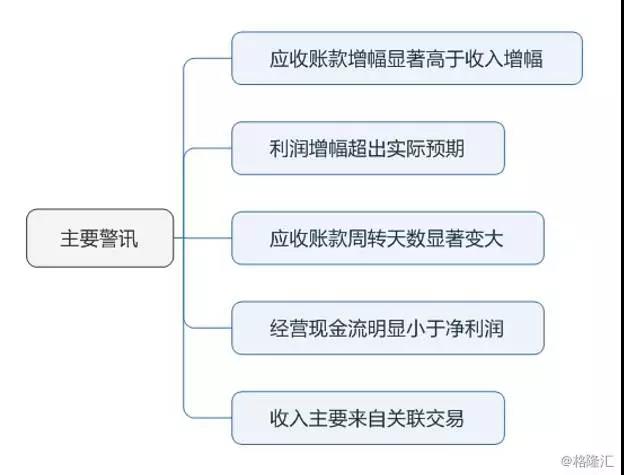

对于提前确认收入,财务报表上通过会显示出一些迹象,如下图表示。但财务警讯不止于此,这里只是列出了一些常见的警讯。

(1) 应收账款增幅显著高于收入增幅

在提前确认收入时,企业通常并不能拿所有的收入现金,因为这可能造成应收账款的增加。提前确认收入的背后,往往是企业放宽信用条件以刺激销售,或通过合同确定先卖货,口头约定后退货来突出本期收入。

(2) 利润增幅超过实际预期

企业的利润与收入密切相关,但收入又与其生产能力是匹配的。在进行上市公司分析时,往往能大致推断出公司的市场占有率、所在行业情况,以及生产能力。当上市公司利润增幅显著增加时,要注意这种增加是否超越了企业自身实际。

(3)应收账款天数显著增加

应收账款天数实质于“应收账款老帖显著高于收入增幅”的背后含义是一致的,只是从应收账款周转视角来观察企业。

应收账款周转天数通常按下式计算:

期末应收账款余额/收入*该期所含天数

可以通过应收账款周转天数来观察企业是否具有提前确认的迹象。

(4)经营现金流明显小于净利润

提前确认收入,常常伴随着应收账款的增加,体现在经营现金流上,则是经营现金流要小于净利润。一般认为,经营现金流是相对较为可信的指标,因为经营现金流的造假往往涉及到银行来往业务票据,银行作为专业金融机构,是不会轻易屈身配合企业造假。正由于经营现金流相对可信性,一些企业会通过将部分业务现金流错误分类来对经营现金流进行操纵。

(5)收入主要来源于关联交易

关联交易通常在双方有着密切利益关系的双方开展,双方可以私下约定交易事项,于是,提前确认收入将变得简单。我国监管者对关联交易持着否定的态度,这一方面避免了我国上市公司通过关联交易对利润的恶意操纵,但另一方面,也使得一些关联交易变得更加隐藏,成为关联交易非关联化,增加了欺诈的隐蔽性。国外一些国家的监管者则认为可以进行关联交易,但必须做到准确、及时的进行信息披露,增加交易环节的透明性,使通过市场中敏锐的眼光发现恶意的关联交易。

2. 虚构收入并加以记录

虚构收入则是收入操纵中恶意程度更大的一种行为。虚构收入最基本的含义就是交易不真实或交易与事实相差甚远。

a 主要情形

下图给出了虚构收入的几种主要情形,分别是虚假交易,即在报表中记录出一笔并不存在的虚假交易;虚增交易,即记入报表的收入比实际交易额要明显夸大;转借交易,即将不能记录为收入的交易强行记录为收入;不公平交易,即交易并没有基于公平的原则开展,明显有失公允。

b 案例还原

案例1:虚增销售收入,虚构公司经营业绩和生产记录

2005年3月25日,ST达尔曼成为中国第一个因无法披露定期报告而遭退市的上市公司.从上市到退市,在长达八年的时间里,达尔曼极尽造假之能事,通过一系列精心策划的系统性舞弊手段,制造出具在欺骗性的发展轨迹,从股市和银行骗取资金高达30多亿元,给投资者和债权人造成严重损失。

达尔曼虚假陈述,欺诈发行,银行骗贷,转移资金等行为是一系列有计划,有组织的系统性财务舞弊和证券违法行为,上市的八年里,达尔曼不断变换造假手法,持续地编造公司经营业绩和生产记录。

达尔曼所有的采购,生产,销售基本上都是在一种虚拟的状态下进行的,是不折不扣的皇帝的新装。每年,公司都会制定一些所谓的经营计划,然后组织有关部门和一引起核心人员根据指标,按照生产销售的各个环节,制作虚假的原料入库单,生产进度报表和销售合同等,为了做得天衣无缝,对相关销售发票,增值税发票的税款也照章缴纳,还因此被评为当地的先进纳税户。

公司在不同年度虚构销售和业绩的具体手法也不断变化;1997-2000年度主要通过与大股东翠宝集团及下属子公司之间的关联交易虚构业绩,2000年仅向翠宝集团的关联销售就占到了当年销售总额的42.4%。2001年,由于关联交易受阻,公司开始向其他公司借用账户,通过自有资金的转入转出,假作租金或其他收入及相关费用,虚构经营业绩。2002-2003年,公司开始利用自行设立的大批“壳公司“进行自我交易.达到虚增业绩的目的。

年报显示,这两年公司前五名销售商大多是来自深圳的新增交易客户,而且基本都采用赊销挂账的方式,使得达尔曼的赊销比例由2000年的24%上升到2003年的55%。经查明,这些公司均是许宗林设立的壳公司,通过这种手法两年共虚构销售收入4.06亿元,占这两年全部收入的70%以上,虚增利润1.52亿元。

c 财务警讯

虚构收入差不多是提前确认收入的加强版,所以其财务警讯往往提前确认收入有些相似,下面列出了关于虚构收入的一些常见财务警讯。

其中,经营现金流收入小于净利润、应收账款增幅超过收入增幅,这两个警讯和提交确认收入类似。关联交易是虚构收入的多发区,为避免复杂的交易记录留下痕迹,企业交易的对方多为自然人,或采用现金的方式进行交易。当虚构收入的程度比较严重时,有时会呈现出关联交易在收入中占比过大的情形。