- 加载中...

-

3. 当期费用推至未来

费用对企业的利润有着直接的影响,为了提高利润,许多企业将当期费用推迟至未来,从而扩大当期的利润。将当期费用推至未来最常用的方法就是“费用资本化”,通过不当的手法将费用记录入资产负债表中,通过增加未来的费用来避免当前利润的减少。

a 主要情形

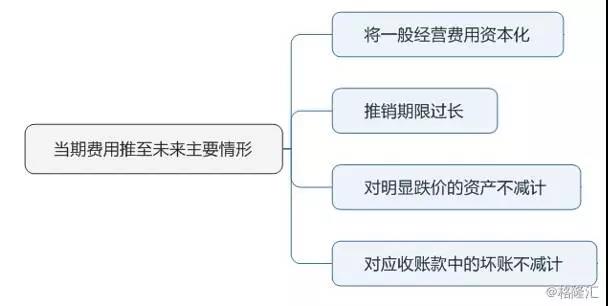

当期费用推至未来的主要情形见下图。

将一般经营费用资本化,即将原来理应记为成本的费用,列为资产,从而减少当期费用,增加当期的利润。

摊销期限过长,也会使当期的费用成本减少。比如一个电脑,通过折旧期限为3年,如果通过 特定的会计政策,将折旧期限延长为会5年,则每年的折旧的费用显然会减少。

对明显跌价的资产不如实减计,而是等到将来再减计,也会增加当期的利润。比如公司的存货是MP3,显然如果过了两年后,这些存货价值显然要比以前要低许多,资产减计应能如实反应存货价值的变化,防止未来一次性突然大的减y计,也称为“洗大澡”,通过一年亏损,而使各年利润看起来变得光鲜。

对应收账款中的坏账不减计,也会增加当期的利润。当应收账款不能收回,或者收回期限太长时,企业应遵循保守原则,对超过3年期的应收坏账进行减计,,不然总有一天,坏账的减计问题也会突然爆发,使利润突然变坏,使投资者遭受“黑天鹅”之灾。

b 案例还原

案例1:通过费用资本化将费用推至未来

20世纪90年代网络公司发展鼎盛时期,美国世界通信公司签订了众多长期的入网服务合同。为此,公司需要向其他电信运营商支付线路租赁成本。这些成本是世界通信公司为取得其他电信网络的使用权而支付的费用。公司也按正确方法将这些费用记为成本,列入了利润表。

2000年网络技术危机爆发,世界通信公司的收入增长开始放慢,投资者开始关注公司的大额经营费用。其时,线路成本成为世界通信公司的最大经营费用,会显著影响其利润。为了不使投资者失望,世界通信公司决定借助简单手法来维持公司业绩。自2000年年中起,公司通过大调调整公司会计政策的方法,开始隐瞒部分的线路成本,公司不再将所有线路成本列为费用,而是将大部分线路成本资本化,记为资产负债表中的资产。

公司通过这种手段,调整了数十亿金额,使得公司在2000年年中至2002年年初可以低报费用,从而虚增利润。

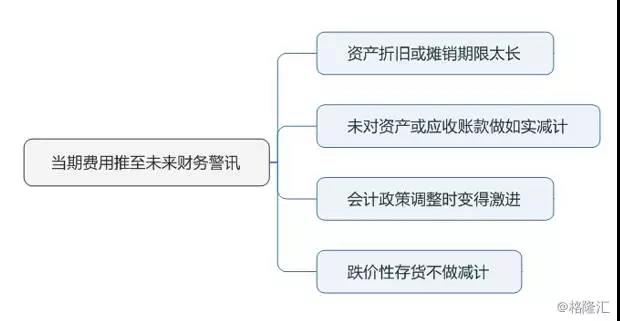

当将一般经营费用资本化时,常常出现的信号是利润会突然没有缘由的放大,且资产负债表中的某些科目的资产,也会出现大幅增加。资本的增加,往往也意味着投资的增加,此时,往往会出现自由现金流的大幅下降(自由现金流=经营现金流-资本支出)。

c 财务警讯

4. 一次性收入掩饰真正利润

有些经营举步维艰的公司,很有可能会用一次性或不可持续的业务来夸大所得。

a 主要情形

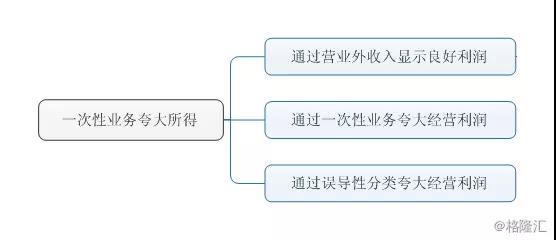

通过一次性收入掩饰真正利润的主要情形有:通过营业外收入显示良好利润、通过一次性业务夸大经营利润、通过误导性分类夸大经营利润。

利用一次性收入掩饰真正利润的最大坏处,是会让不细心或辨别力弱的投资者被当前盛开的“利润”花朵所迷惑,以为这朵花会永葆青春,持续美丽下去。实质上,那只是企业管理者营造的一种关于利润的虚幻假象,那花朵会如昙花一现,等待投资者的会是枯枝败叶。

在我国证券市场,经常会有一些企业通过“非经常性损益”来躲过连续亏损的局面。非经常性损益就是指企业非日常经营所得利润,体现在利润表中为“营业外收入”、“营业外支出”等栏目中。非经常性损益即是不是企业常规业务经营所得,而是由于一些非经常性的收入所得,如ZF补助、变卖资产等。

更为隐蔽的情况,是将一次性业务收入纳入企业经营利润中,会使得投资者误以为企业经营状况良好。但一次性收入终究是不可持续,这种隐蔽而虚胖的利润也终究萎缩。

还有更为恶劣的情形,一些企业将按会计准则,通过误导性分类,将一般经营性支出转移至非经营性支出,即使企业亏损,但企业经营利润也非常好看,这也会误导一些细心程度不够的投资者。例如公司一次性注销存货或厂房设备成本,这就相当于将相关费用(本应算作折旧费用)从经营费用转至非经营性支出部分,结果就是经营性收入增加。

尤其要关注总是记录“重组费用”的公司。经营困难的公司常常会实施重组计划,从而产生非经常性费用。如公司关闭某个部门,则需要向员工支付遣散费用或其他临时费用,相应地,公司需以重组名义来记录相关费用,并记为营业外支出。

这种做法本是好意,可以让投资者看清公司经营的真实水平。但有些公司对此却施以滥用,公司常常记录“重组费用”,几乎每期都要记录,这就要引起投资者当心,因为公司很可能将一般经营费用计入其中,冒充一次性重组费用。

例如,电信网络设备供应商阿尔卡特,自20世纪90年代以来几乎每个季度都记录非经营性重组费用。每年,这些费用有时为数千万,或者高达十多亿。对于这种情形,投资者可以采用一种保守的方法来处理,即从经营所得中直接减去这些重组费用,从而得到相对保守的经营性收入。

b 案例还原

案例1:非经常性损益挽救企业于退市

在我国证券券市场,由于企业退市和经营业绩有关,连续亏损二年,企业要被监管者打上退市警示的标记“ST”。为了避免退市,中国证券市场中的“非经常性损益”则常常对一些经营不善的企业发挥“救命稻草”的作用。以2004年度为例,四成多上市公司的“非经常性损益”对上市公司年末每股收益的贡献度超过了10%。其中有183家上市公司净利润的50%来源于非经常性损益,有29家公司在此方面的贡献度过了500%。在这29家之中,ST星源当仁不让的挂了“帅印”,贡献度为3000.00%。

案例2:一次性资产出售收入与经常性营收结合

英特尔公司与芯片制造商迈威科技集团在2006年11月达成一桩交易,英特尔向迈特科技集团出售通信和应用业务部门的部分资产,同时,迈威科技集团同意在未来两年内,从英特尔购买一定数量的半导体晶片。奇怪的是,迈科威科技集团公司对这项交易进行了公布,而英特尔公司对此则未做任何披露。从迈科威科技集团公司披露的信息上,不难发现,迈科威科技集团向英特尔公司高价采购了晶片。

迈威科技集团自然不会同意按高价从英特尔公司采购,除非迈威科技集团可获得相对应的回报。细想一下可以发现,迈威科技集团与英特尔公司是同时商定资产购买和供货协议的。为了弄清楚这些协议的经济实质,有必要将这些交易放在一起思考。

当英特尔在出售业务资产时所获得的收入较少,则相应地,迈威科技集团自然要高价购买英特尔的晶片。而这一安排对英特尔来说是非常满意的,因为高价购买其晶片,意味着经营性收入的增加,而非业务资产原价出售时只获得了一次营业外收入,这种安排会增加英特尔的经营利润,自然会讨得许多投资者的喜爱。

这种将一次性出售资产与产品销售结合起来交易,虽然在会计准则范围内仍合乎规定,但其实质上的财务数据表现,则未能反映交易的经济实质。