以下文章来源于浙江大学融资租赁研究中心 ,作者西湖论坛

浙江大学融资租赁研究中心.

中国融资租赁(西湖)论坛、浙江大学融资租赁研究中心是依托浙江大学研发团队及学术顾问委员会的力量,聘请经济、金融界知名人士为学术顾问、特聘专家、特约研究员,行业智库专家,共同打造国内最具影响力的融资租赁学术研究、政策咨询、实践交流的一流平台。

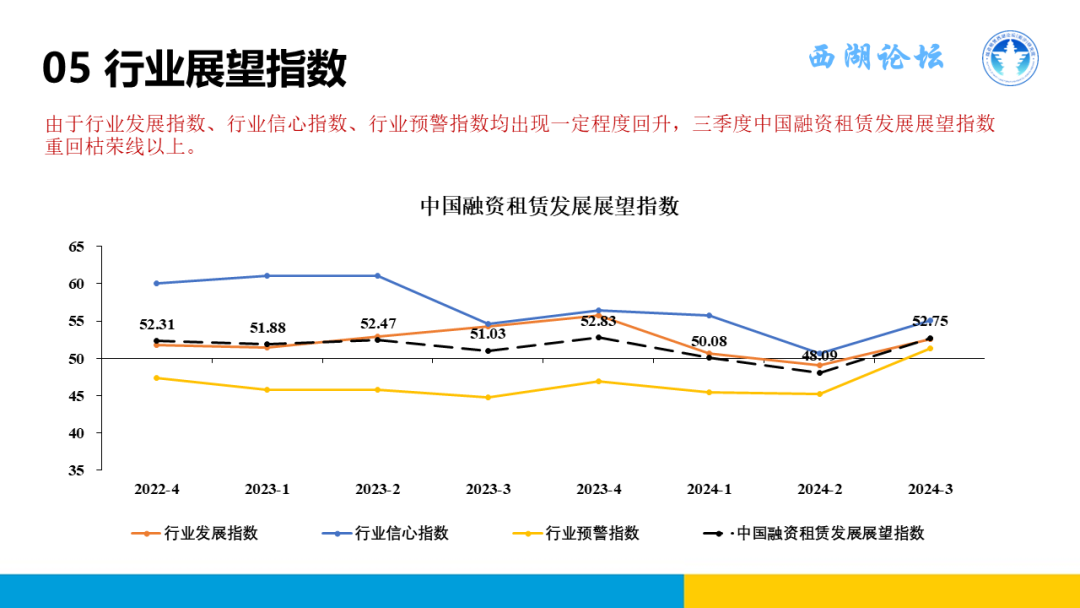

中国融资租赁发展展望指数是监测我国融资租赁行业运行状态的重要指数,每季度发布一次。经过不断地调整与优化,展望指数能较客观反映中国融资租赁行业的现状及发展趋势,对租赁企业及行业具有客观指导作用,受到融资租赁行业业内人士的高度肯定及权威财经媒体的广泛关注。现将“中国融资租赁发展展望指数2024年三季度报告”正式发布。

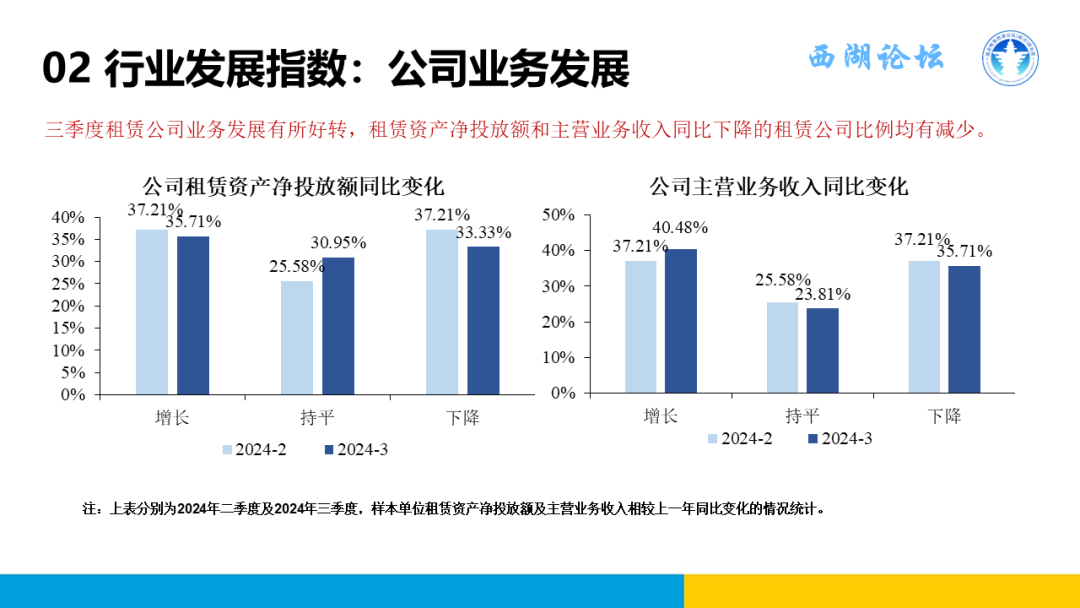

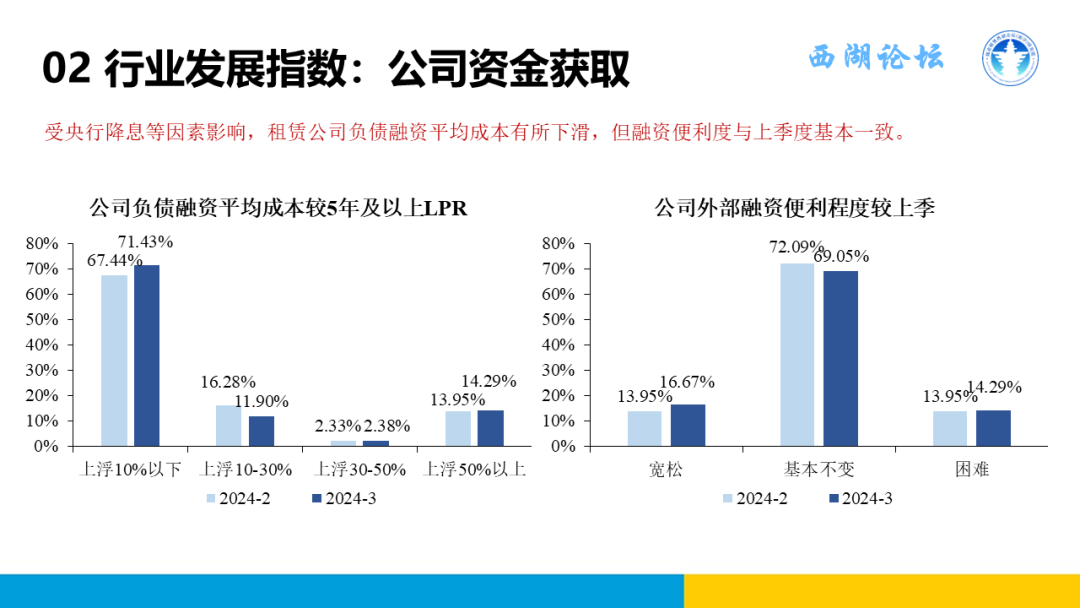

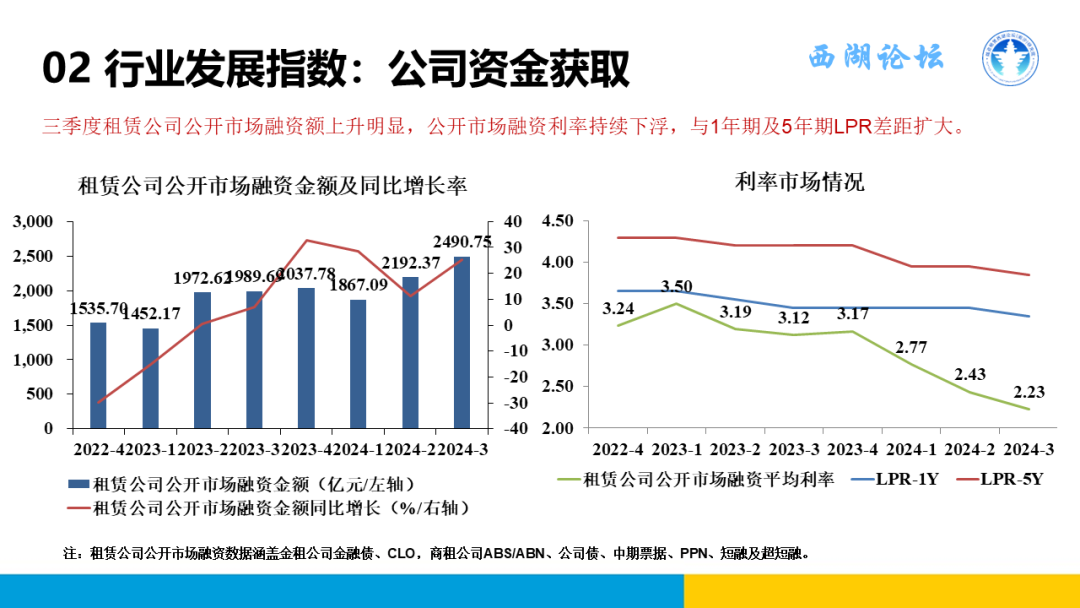

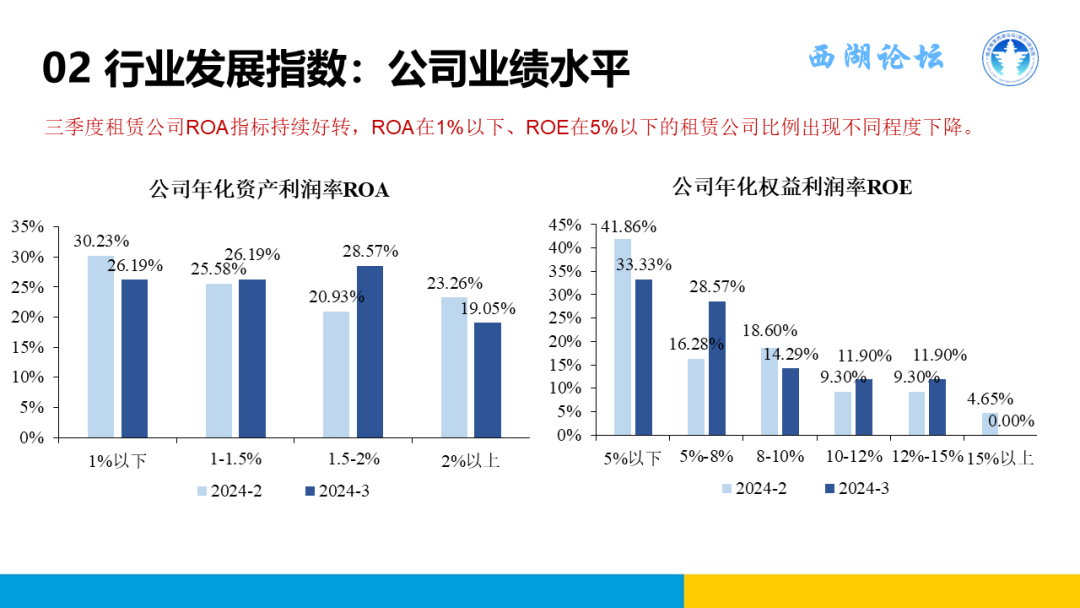

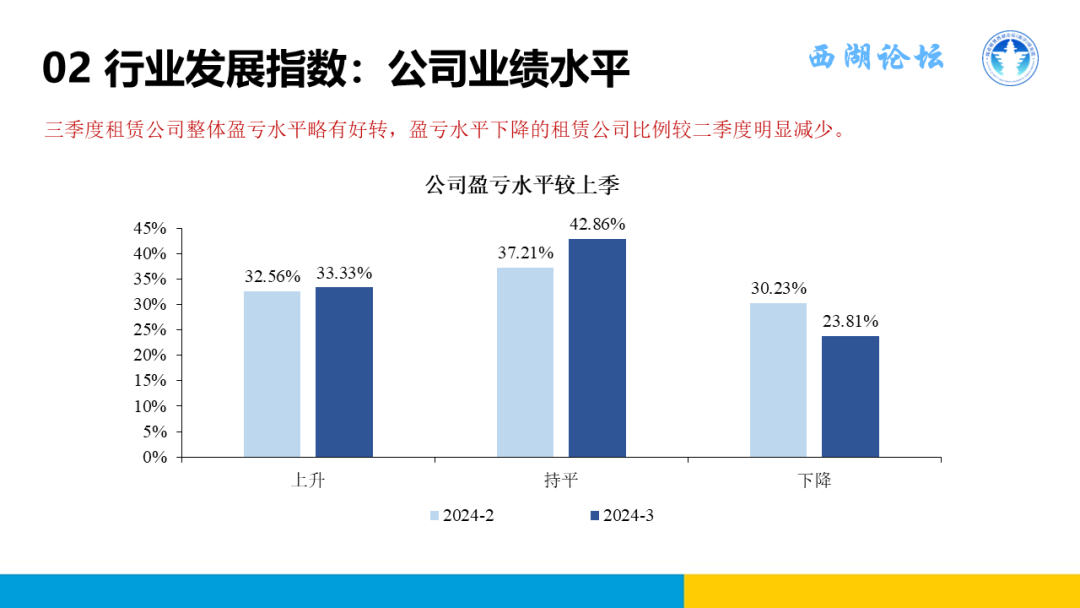

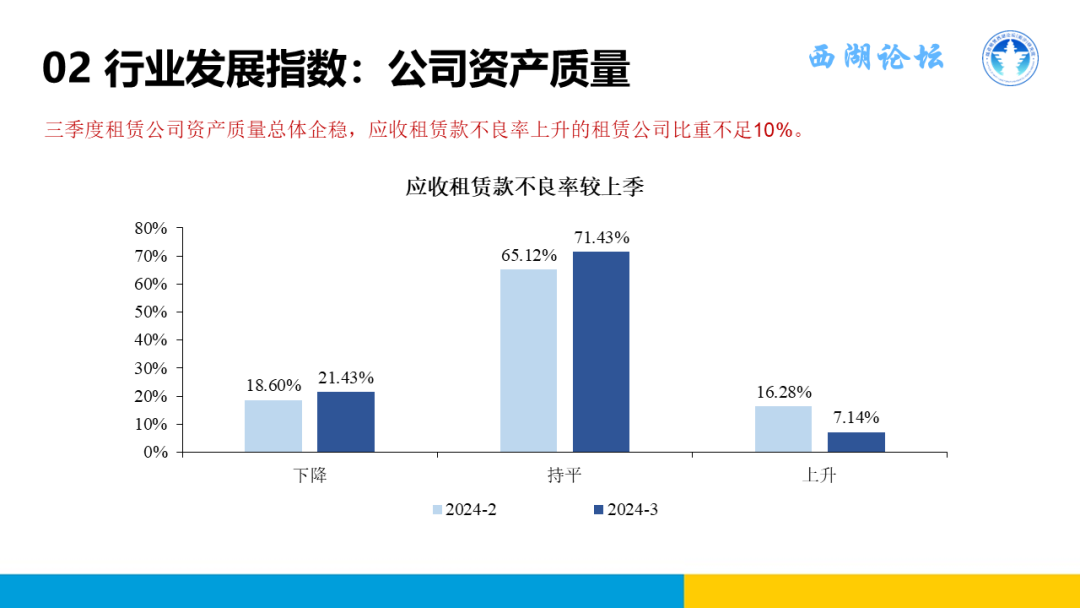

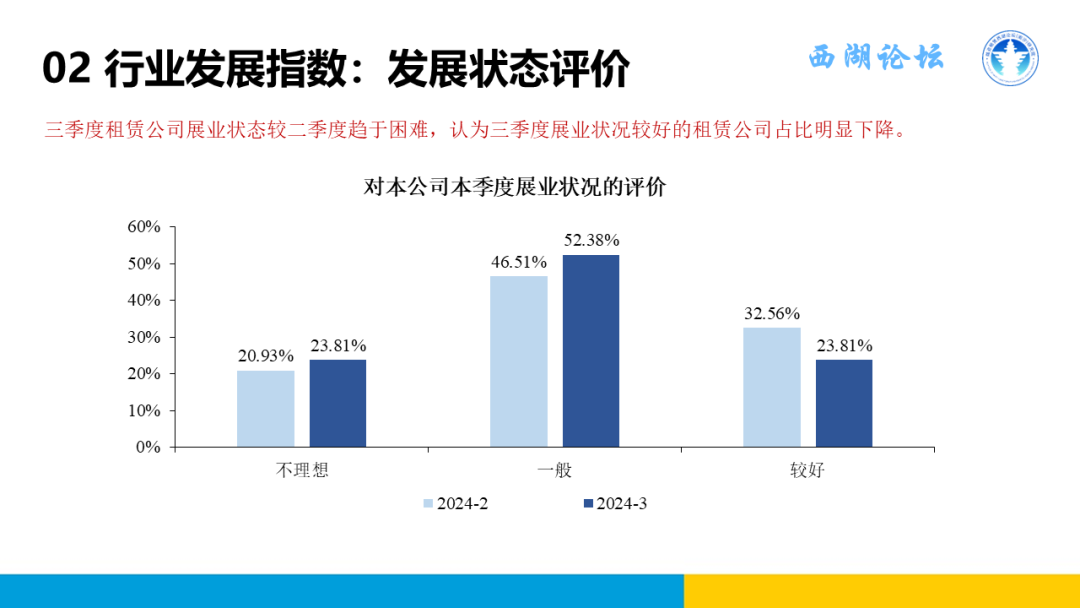

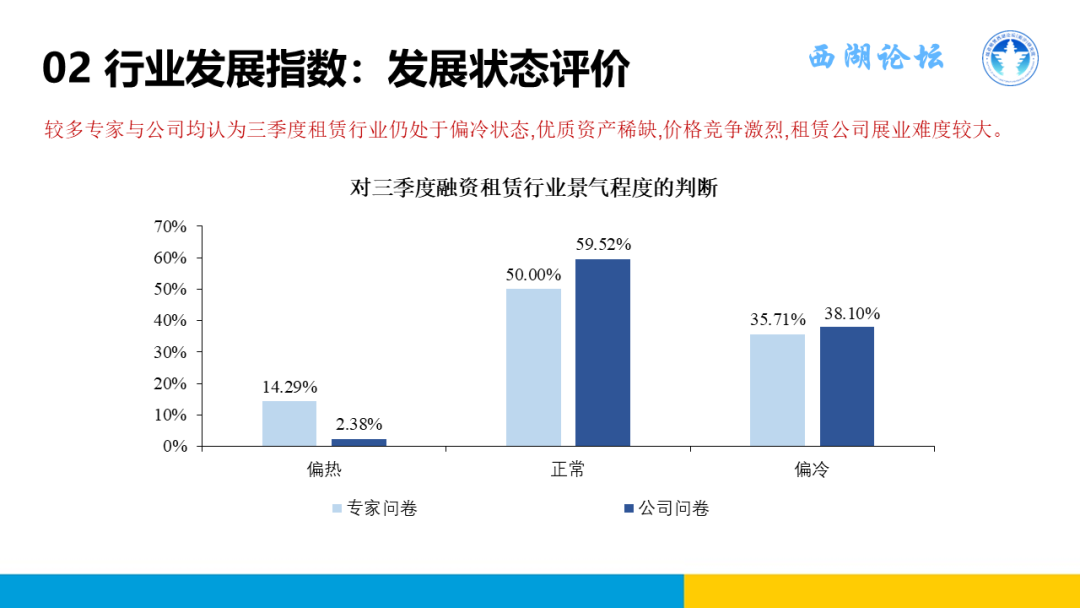

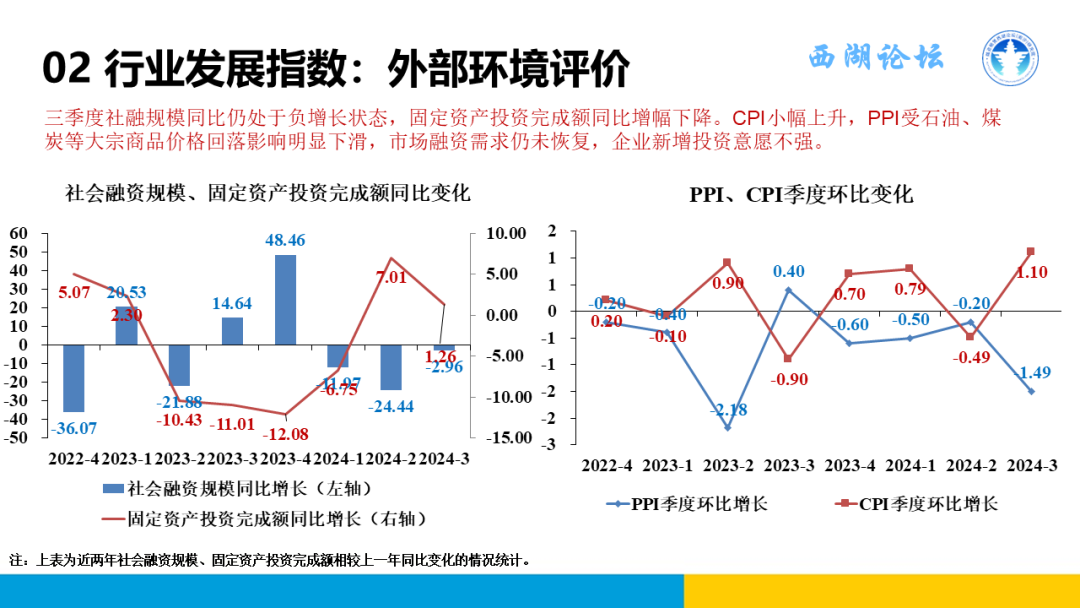

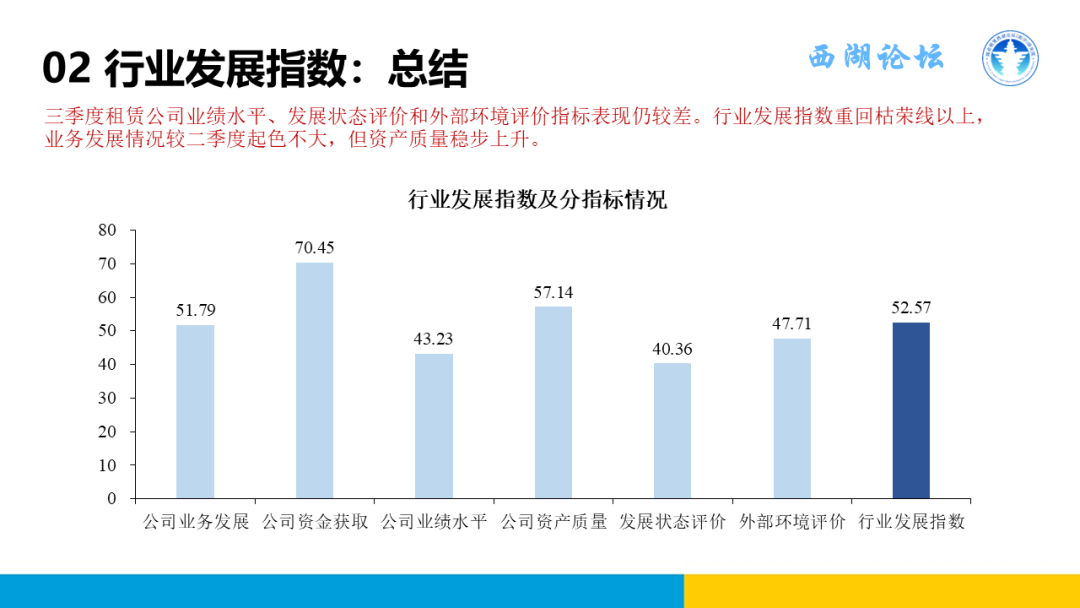

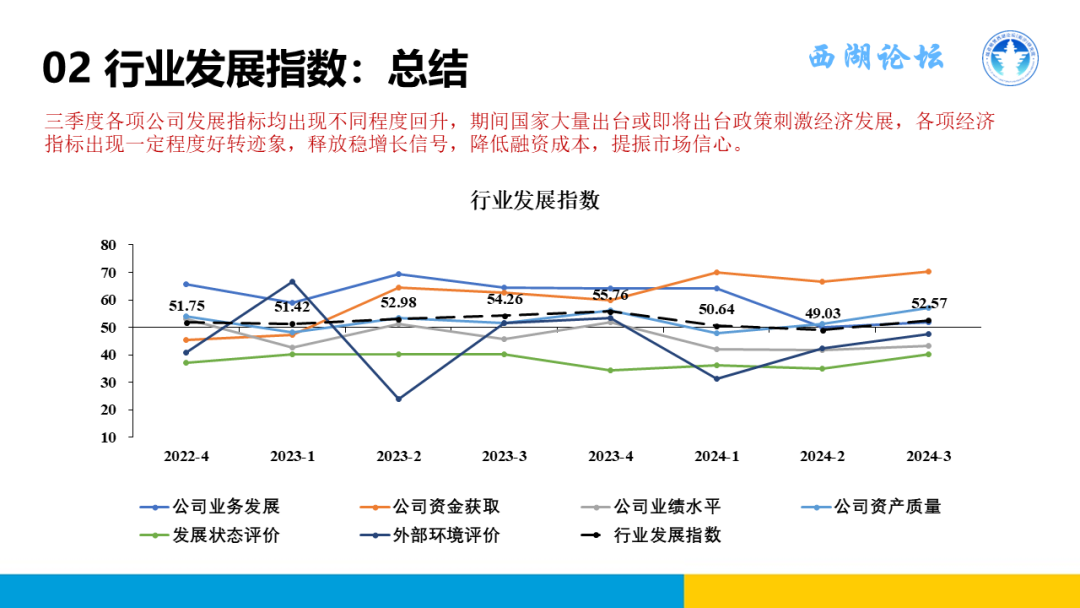

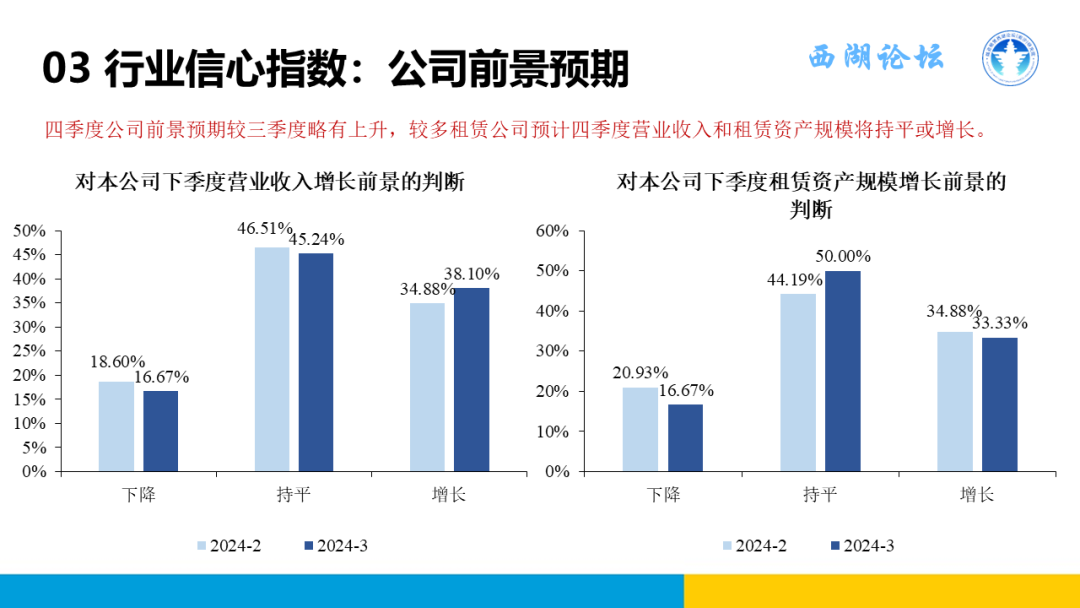

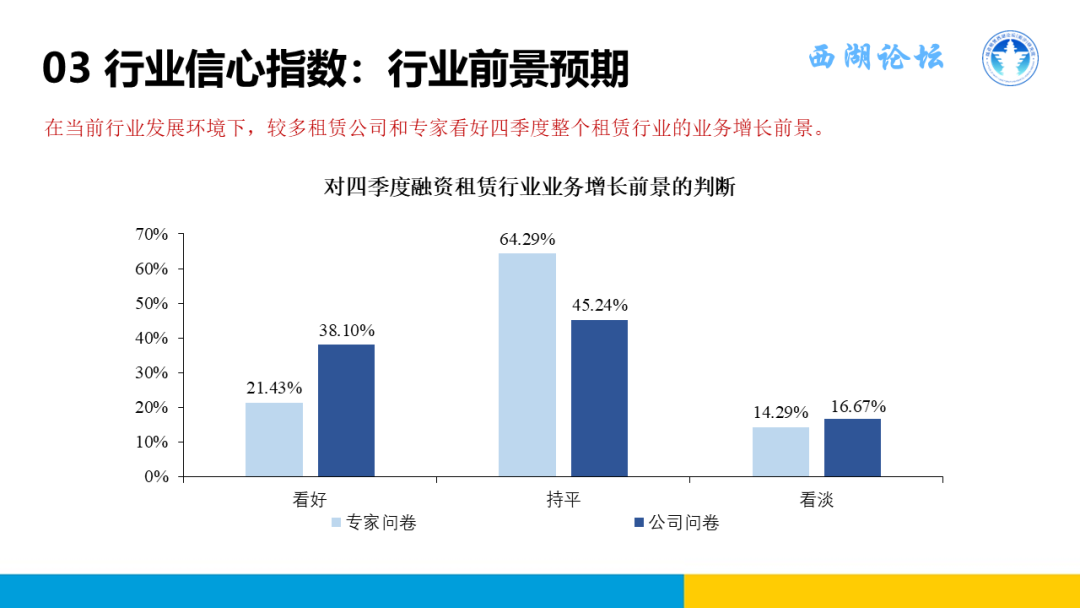

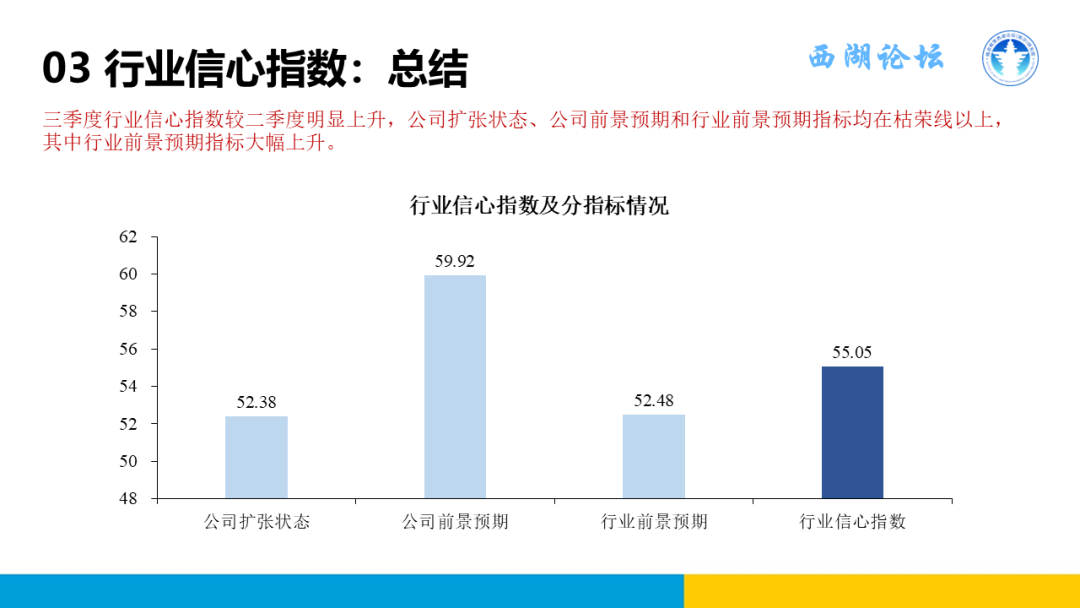

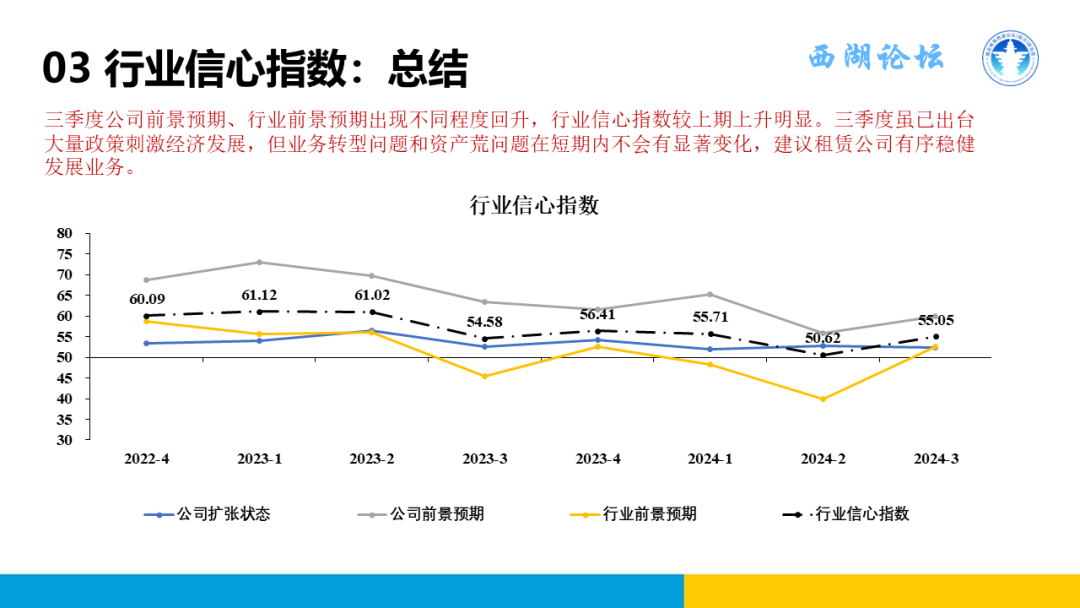

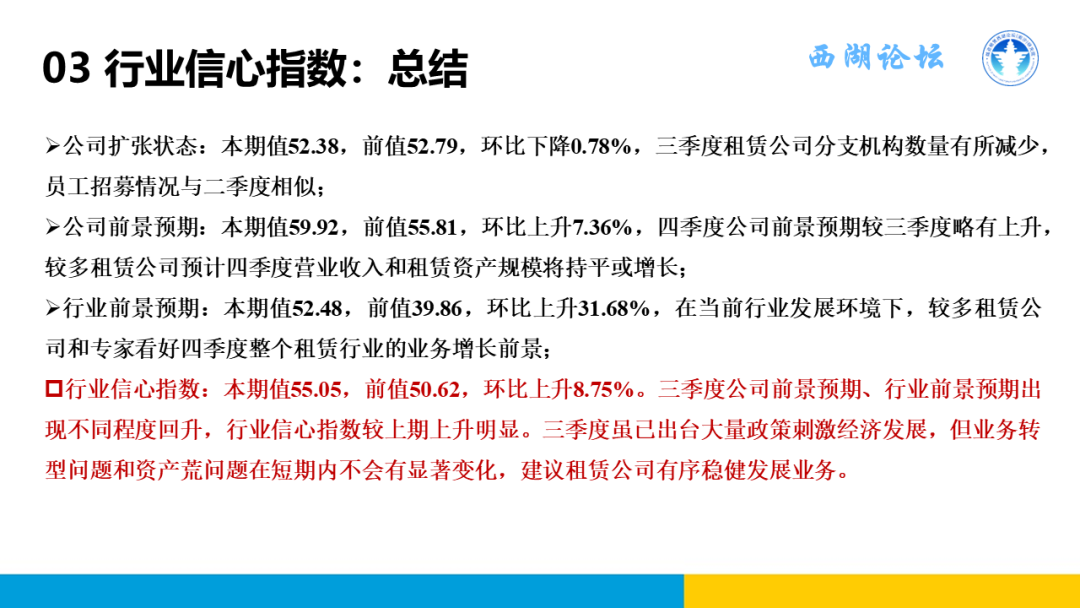

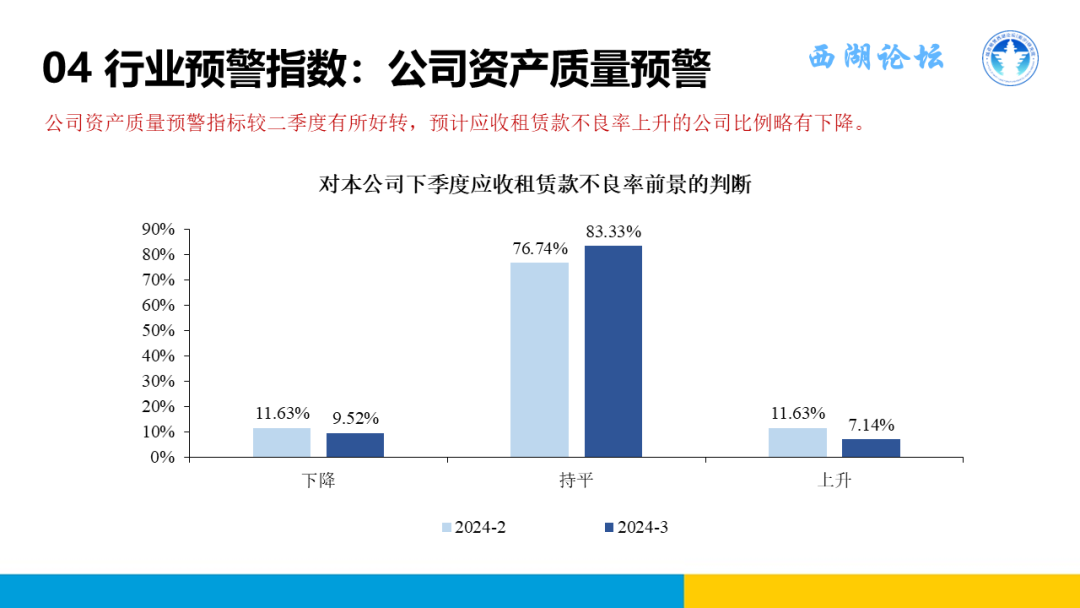

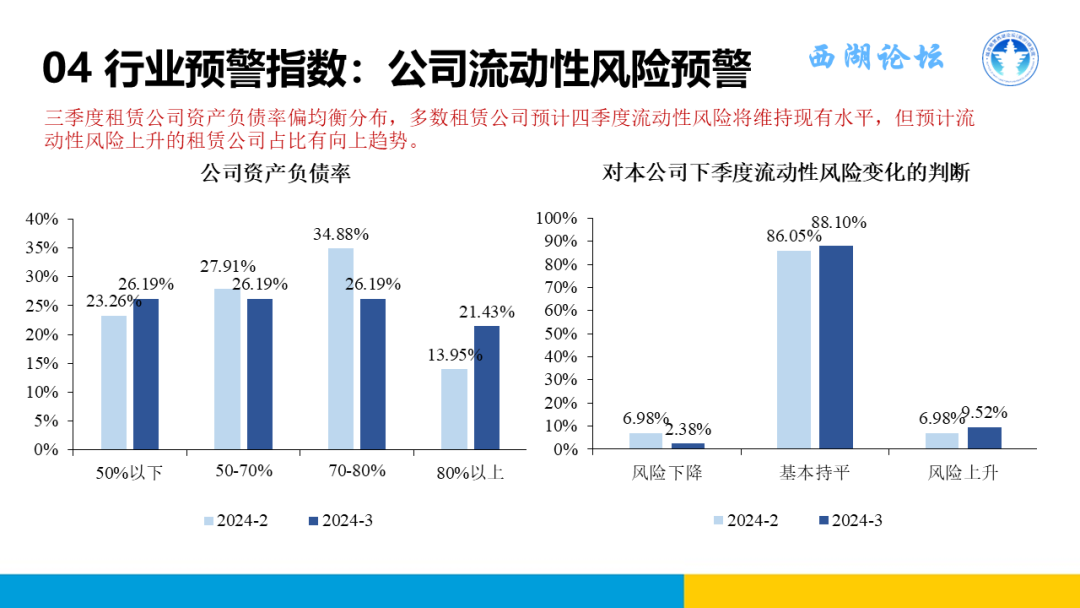

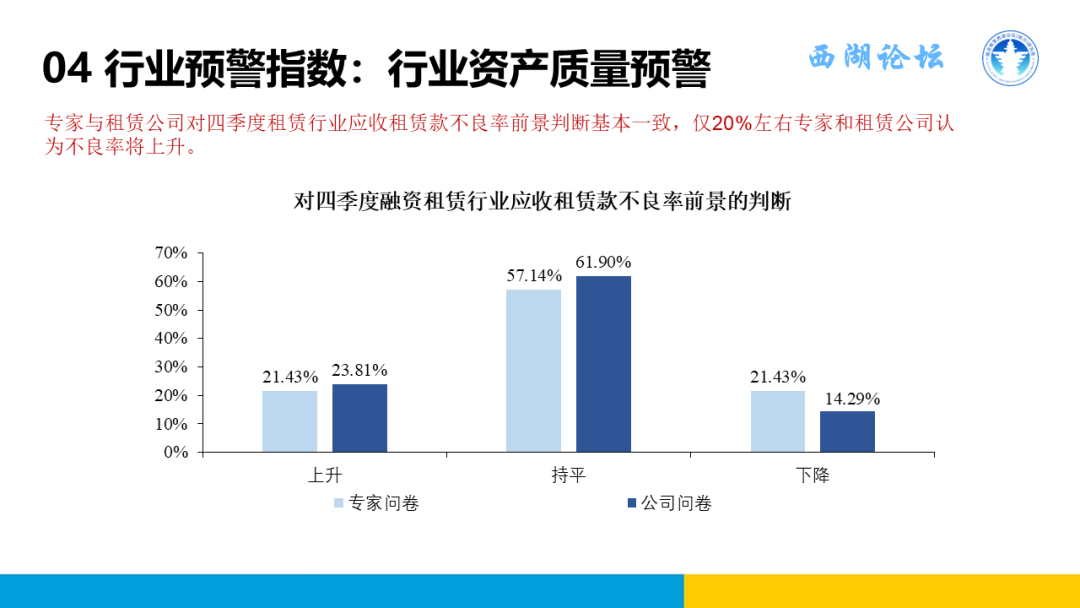

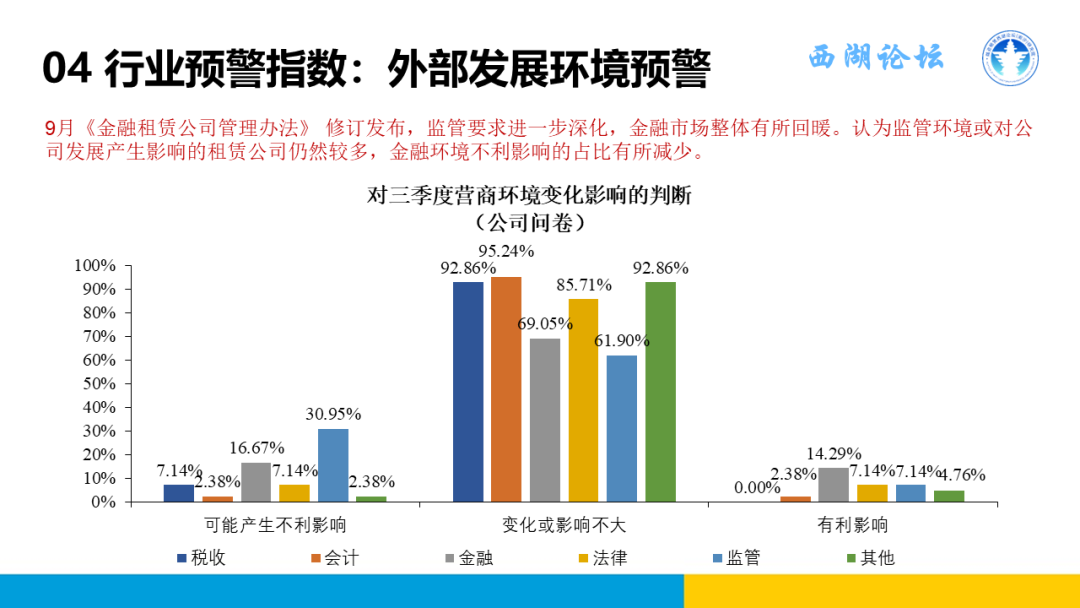

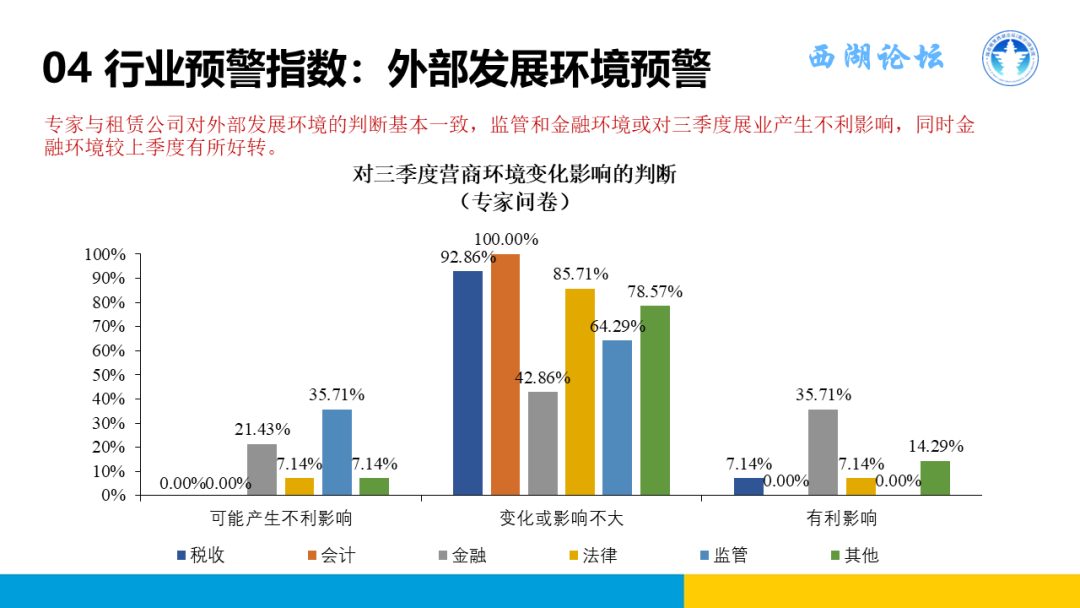

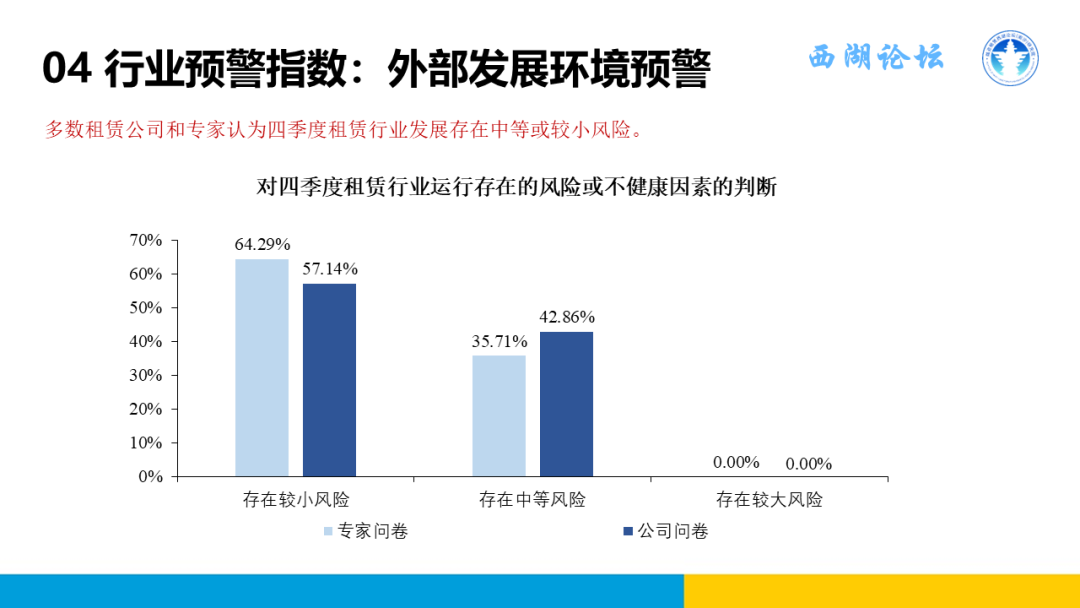

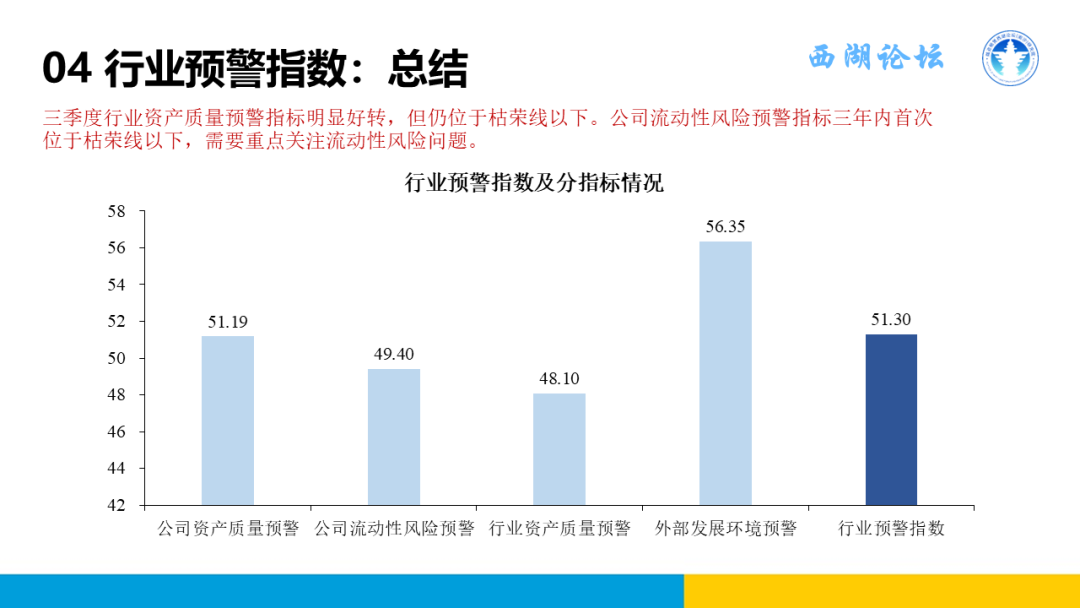

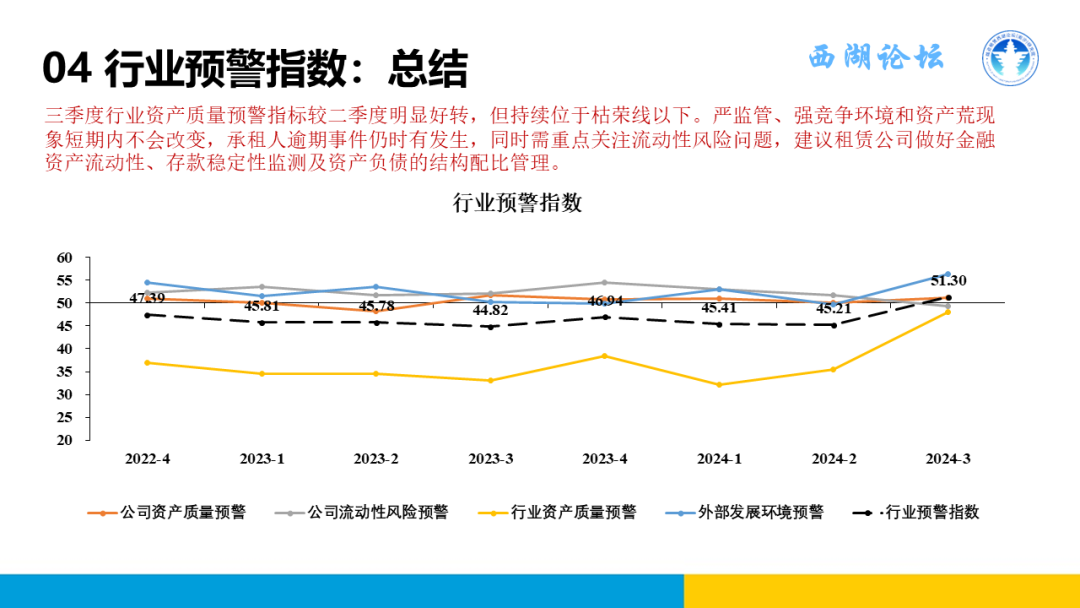

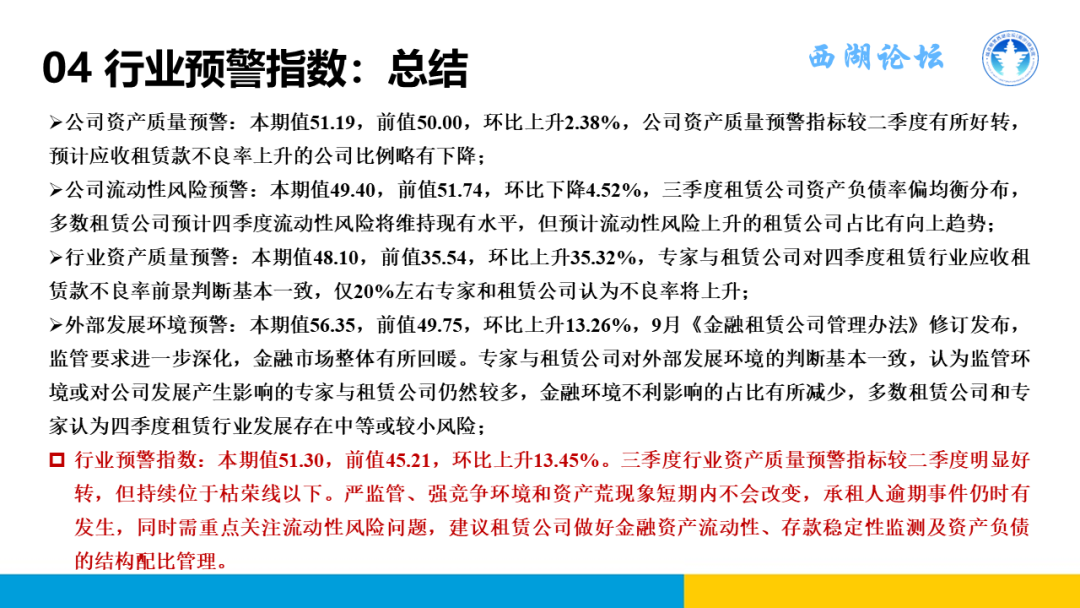

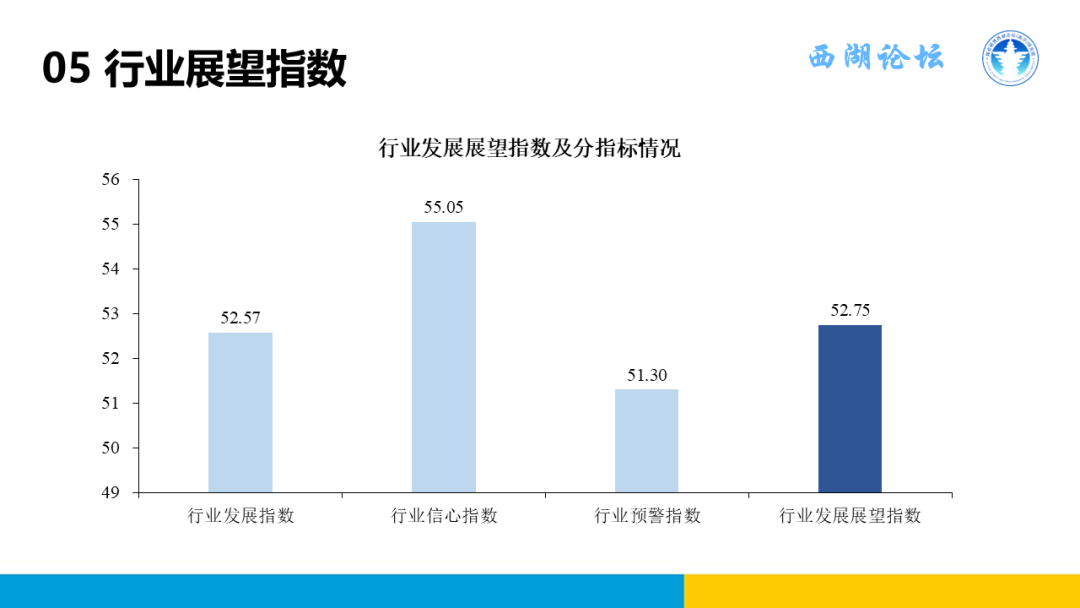

一、总指标:中国融资租赁发展展望指数(CFLEI)2024年三季度中国融资租赁发展展望指数终值52.75,前值48.09,环比上升9.68%。其中行业发展指数终值52.57,前值49.03,环比上升7.23%,三季度各项公司发展指标均出现不同程度回升,行业发展指数重回枯荣线以上,业务发展情况较二季度起色不大,但资产质量稳步上升。期间国家大量出台或即将出台政策刺激经济发展,各项经济指标出现一定程度好转迹象,释放稳增长信号,降低融资成本,提振市场信心。行业信心指数终值55.05,前值50.62,环比上升8.75%。三季度公司前景预期、行业前景预期出现不同程度回升,行业信心指数较上期上升明显。三季度虽已出台大量政策刺激经济发展,但业务转型问题和资产荒问题在短期内不会有显著变化,建议租赁公司有序稳健发展业务。行业预警指数终值51.30,前值45.21,环比上升13.45%。三季度行业资产质量预警指标较二季度明显好转,但持续位于枯荣线以下。严监管、强竞争环境和资产荒现象短期内不会改变,承租人逾期事件仍时有发生,同时需重点关注流动性风险问题,建议租赁公司做好金融资产流动性、存款稳定性监测及资产负债的结构配比。一是当前外部经济环境有所回暖但仍复杂多变,租赁公司竞争加剧造成业务规模、利差承压;二是租赁项目周期长、投资项目金额和期限与容日资金错配、承租企业租金逾期展期等原因产生的流动性风险。建议租赁公司一方面借助政策利好及管理经营,以提升业务能力、严抓风险管理、压降成本结构、适度增长转型为思路,改善业绩表现和利润空间;另一方面建立多维度流动性储备资产及多元化资金渠道,定期评价租赁资产的变现能力,并合理安排负债期限分布,确保资金满足资产投放和债务本息兑付,避免流动性风险。

来源:浙江大学融资租赁研究中心

声明:本文仅供学习参版权归原作者所有,如有侵权请联系告知,将在规定时间内予以删除