- 加载中...

-

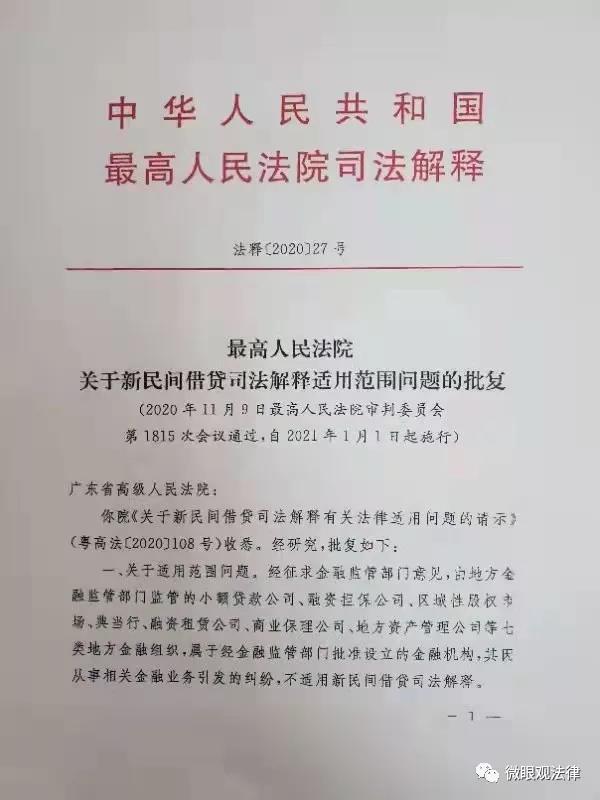

最高法院于2020年12月29日关于新民间借贷司法解释适用范围问题批复广东高院,明确:

由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。

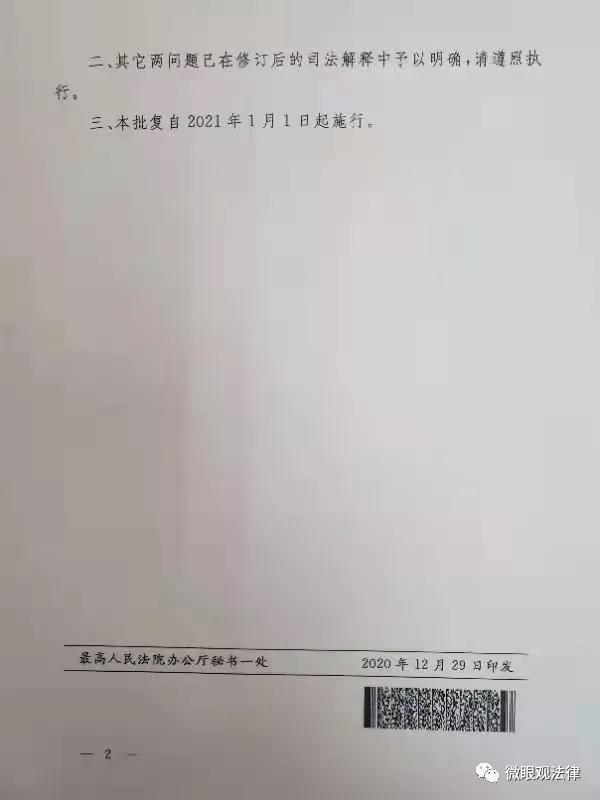

其他问题已在修订后的司法解释中予以明确。

批复自2021年1月1日起施行。

据此,我们一起来回顾一下民间借贷利率的发展史:

1、1991年8月13日《关于人民法院审理借贷案件的若干意见》

(简称第一代民间借贷司法解释)

其中,关于利率的规定是这样子的:

民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。

直至第二代司法解释生效(即2015年9月1日),二十四年的时间,都适用的四倍保护利率的概念。不过那个时候,同期银行利率大多比较高,远高于现在的3.85%/年。即使按4倍保护,也多超过了24%/年。

2、2015年9月1日起首次施行

(简称第二代民间借贷司法解释)

民间借贷的司法解释全称为《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。最早是2015年6月23日最高人民法院审判委员会第1655次会议通过,2015年9月1日起施行。

在里面直接规定了:

1)经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。此后的司法解释,对于此条都没有再进行修改了。

2)借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

以上关于利率的规定,俗称两区三线。

3、2020年8月20日(修订后)施行

(简称第三代民间借贷司法解释)

此次修定幅度很大,尤其是关于保护利率的规定,直接取消了两区三线:

1)出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍(也就是lpr的4倍,老百姓一般称之为15.4%/年)的除外。

2)出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

事实上,第三代司法解释的保护利率的计算方式回归到了第一代,即基准利率的四倍。只不过人民银行已取消了基准利率这一说法,而改为lpr了。

另外此次修改,引起诟病的是:实施时间(也就是第三十二条):

第三十二条 本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。

此司法解释生效后,有从业者这么评价:

1)司法保护利率,压根没考虑到小贷公司、融资担保公司等地方政府审批通过的地方性金融机构的融资成本、经营压力,以及他们真正做瑕疵客户、普惠金融的市场风险。

2)“法不溯及既往”的基本原理也忘记了。搞得乱七八糟。严重影响了社会的诚信意识、契约精神。

不过,如此的简单粗暴的做法,确实令广大的金融从业者错愕不已,唏嘘感叹。该司法解释生效后的不到一个月内,深圳就有小贷公司的老板将公司的几百个员工全部裁掉,直接将公司关闭了;还有许多开始做关闭公司的准备工作了……。

可见,第三代的司法解释不太得人心。从法律专业的角度讲,这是“恶法”!当然,此司法解释也被称为:史上最短命的司法解释。

4、2021年1月1日(为配合民法典生效,再次修订)施行

(简称第四代民间借贷司法解释)

新司法解释最大的亮点(调整)在于将第三十二条修改为:

本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;

对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

这相当于是对第三代司法解释生效时间的一次重大补救。尽管还不够完美,但毕竟是有进步,还是要点赞。

什么叫完美呢?笔者的理解,也就是以借贷行为的生效时间来确定其适用的司法解释。通俗的说,就是我前年8月8号放的款,应该按前年我放款的时候(行为发生时)的司法解释来处理。新的司法解释,只对其生效后发生的借贷行为产生效力。这样社会才稳定,也容易培养大众的契约精神、诚信意识。

5、2021年1月1日(最高人民法院批复界定金融机构的范围)施行

(简称第五代民间借贷司法解释)

该司法解释明确如下:由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。

备注:以上内容,仅系个人理解,如有与官方观点不一致的,请以官方观点为准。