- 加载中...

-

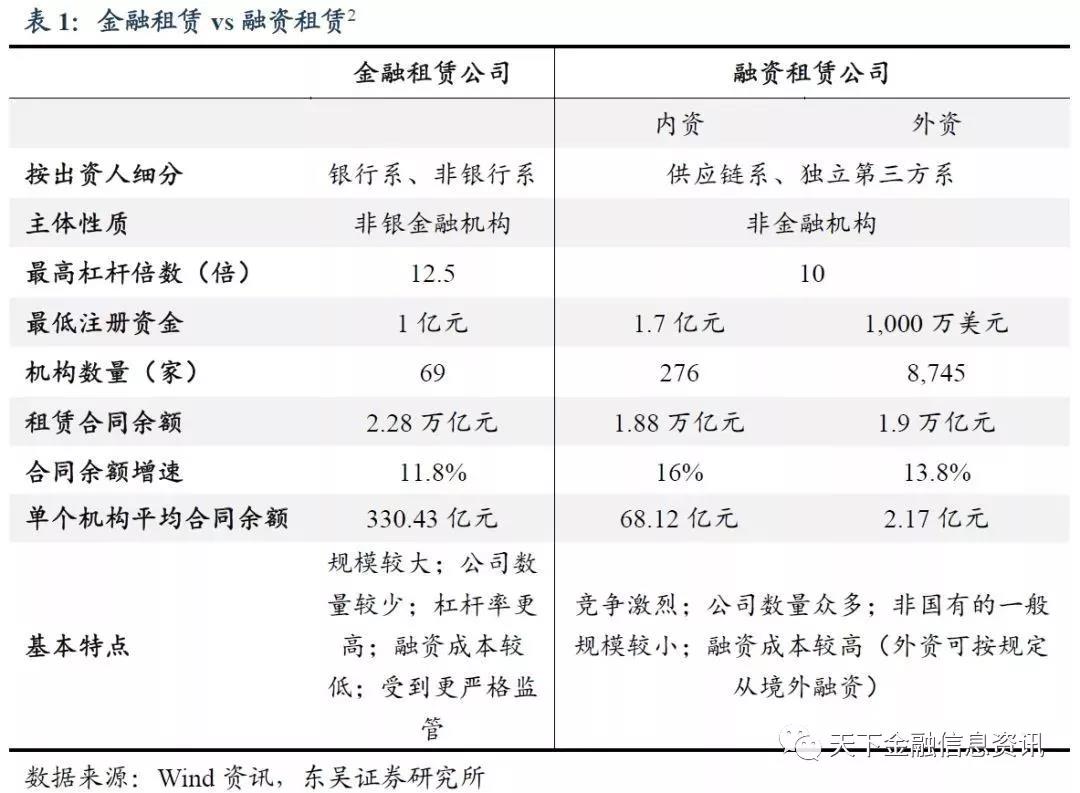

租赁业概况分类对比:租赁业可分为金融租赁和融资租赁两类,其中金融租赁公司为金融机构,由于牌照准入限制,竞争相对适中,融资环境更为友好,可细分为银行系和非银行系;融资租赁公司为非金融机构,可细分为供应链系、平台系和独立第三方系。各细分类型在规模、融资渠道、业务集中度等方面有所差异,体现在财务经营指标上,银行系的规模明显高于其他类,且整体的杠杆率更高;盈利能力方面,由于具有规模优势,金融租赁公司整体的成本收入比更低;非银行系与供应链系的收息率较高,同时这两类的不良率亦较高,其融资对象的信用风险值得关注。

风险提示:关注监管权限划转后,未来银保监会对融资租赁行业出台新政策对行业的影响。

融资租赁是指出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物提供给承租人使用,并由承租人支付租金的业务模式。融资租赁兼具融资与融物的功能,与传统租赁相比,融资租赁以承租人占用融资成本的时间计算租金,而传统租赁以承租人租赁使用物件的时间计算租金。本文中租赁业指主营从事融资租赁业务的行业。

1.1. 金融租赁公司与融资租赁公司

融资租赁公司则可细分为供应链系、平台系和独立第三方系,前两者在业务资源上对股东/关联方的依赖程度较高:供应链系依托关联方的设备供应、对产业链的了解或控制力,业务来源较稳定,但行业集中度高,关联方集中度可能也较高;平台系则关联城投平台,业务主要涉及基础设施、公用事业方面的融资租赁,区域和行业的集中度均较高。

从公司数量上看,金融租赁公司个数在租赁业中仅占1%,其金融牌照具有一定稀缺性;而外资融资租赁公司数量众多,在整体中占据了大部分的份额。另一方面,从合同余额也即业务量来看,三类租赁公司几乎三分天下,这表明金融租赁公司单个机构的业务量远大于两类融资租赁公司,而融资租赁公司中,内资的单个机构业务量大于外资。换言之,金融租赁公司的数量少而单个放款规模大,外资融资租赁则正相反。

各类租赁业公司近年在机构数量以及业务量上均快速增长,其中外资融资租赁公司由于近年审批权限下放,且在准入条件和融资渠道上相比内资有优势(最低注册资金仅1千万美元,且可按规定从境外融资),因而自2014年起机构数量高速增长,其中不少外资实质上是中资公司在境外设立的SPV,利用监管环境的不同进行监管套利,预计这一状况在监管权集中到银保监会后将有所改变。近年租赁公司数量和业务量的增长,使得租赁业的市场渗透率逐年提升,从2007年的0.17%上升到了2017年的9.45%,但与成熟金融市场国家相比仍有较大差距。

另一方面,从单个机构平均业务量的走势来看,2013年以后,随着各类租赁公司机构数量开始爆炸式增长,机构数量增速超过了业务量的增速,导致各类租赁公司单个公司的平均业务量被稀释,其中金融租赁公司由于牌照限制,稀释程度明显低于融资租赁公司。

此外,由于具有金融牌照,金融租赁公司在获取金融机构授信时,效率和成本总体上都比融资租赁公司要更低;但也正是由于其金融机构的属性,金融租赁公司所受到的监管约束也更多,主要受到《金融租赁公司管理办法》(银监会2014年第3号令)的监管,具体如下表。相比之下,融资租赁公司受到的实质性约束较少,仅被要求考虑担保后的杠杆倍数不得高于10倍,因而业务模式可能更为灵活。

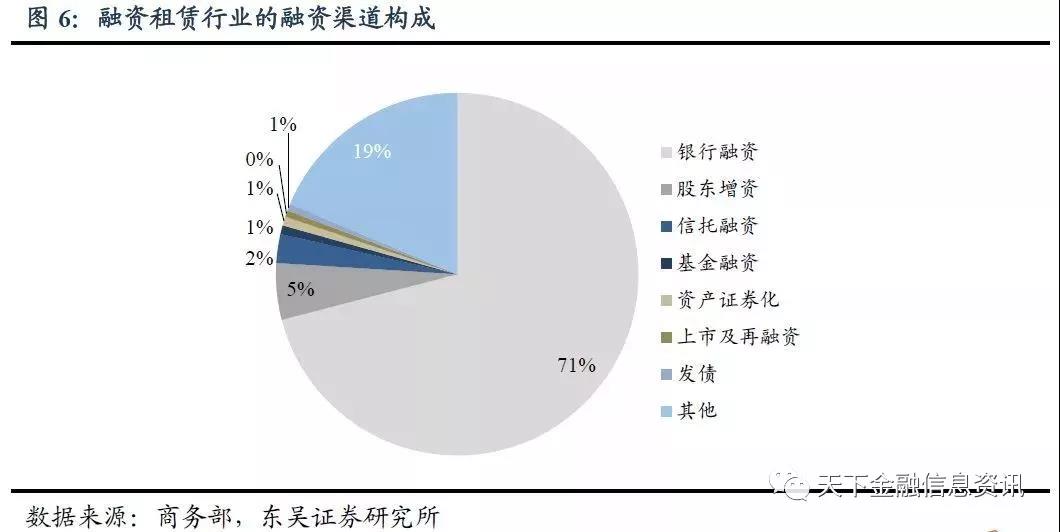

1.2. 租赁行业的资金来源与投向

租赁公司放款的投向方面,根据商务部统计,2017年融资租赁资产(不包括金融租赁公司的租赁资产)行业分布排名前五位分别是能源设备、交通运输设备、基础设施及不动产、通用机械设备和工业装备,均达到千亿元以上,占融资租赁公司资产总额的40%以上。其中,能源设备类资产2017年首次突破两千亿元大关,增幅连续第二年维持高位,反映出近年来融资租赁在能源结构调整领域发挥的积极作用。

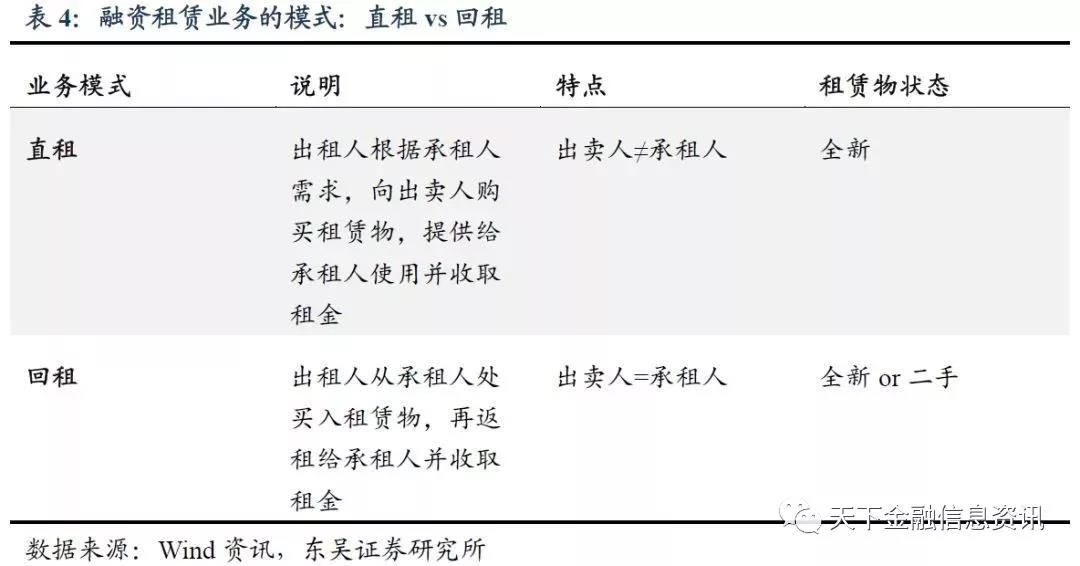

1.3. 租赁业务的模式

根据商务部于5月8日发布的《商务部办公厅关于开展融资租赁业风险排查工作的通知》(以下简称通知),融资租赁行业目前存在8个方面的主要问题,这些问题可大致分为融资违规、投资违规和常规事项违规三类:

投资违规主要包括违规向地方政府、地方政府融资平台公司提供融资或要求地方政府为租赁项目提供担保、承诺还款等,虚构租赁物、以不符合法律规定的标的为租赁物、未实际取得租赁物所有权或租赁物合同价值与实际价值明显不符,以融资租赁为名义实际从事资金融通业务甚至变相发放贷款等行为等;

另外,我们整理了近年融资租赁公司相关的违法违规事件。从中可以看出,违法违规案例除了涉及上述监管机构提及的几个方面以外,还包括违反客户集中度规定、违反审慎经营原则等。其中,去年有5起案例涉及违规向平台公司提供融资,或违规接受地方政府担保,与规范地方政府融资的监管总趋势相一致。[4]

针对租赁业的种种问题,监管层通过频繁发布政策文件来规范租赁公司的展业,具体如下表;同时,监管机构也加强了排查和处罚,从上表中可以看到,近年处罚的密集程度逐步提升,显示出监管执行力度在加强。

二、租赁行业发债主体筛选

目前有存量债券的租赁业主体共42家,包括金融租赁17家,融资租赁25家。公司属性分布上,无论是金融租赁还是融资租赁,都以国企为主,占比达到八成左右,其中央企占总体的约四成;主体评级分布上,金融租赁的主体评级整体更高,全部为AAA和AA+级,且其中76%为AAA级,而融资租赁AAA和AA+级占60%,其中AA+较多,占总体的40%。

根据我们的梳理,发债的租赁公司中,数据、信息较全的有32家:金融租赁有16家,其中银行系、非银行系各8家;融资租赁16家,包括8家独立第三方系、7家供应链系和1家平台系,其中独立第三方系的股东/实际控制人基本为金融机构,且租赁公司通常是作为金控集团中专门从事租赁业务的一员,如海通恒信、中信富通、平安租赁等等。

具体而言,规模方面,金融租赁公司的资产和放款规模显著大于融资租赁公司,其中银行系的规模明显高于其他类,与前述一致。杠杆率上看,金融租赁的杠杆率更高、资本充足率更低,与其最高杠杆倍数更高,以及更友好的融资环境有关。

盈利性的角度来看,金融租赁的成本收入比((业务及管理费用+折旧)/净营业收入)显著低于融资租赁,反映出金融租赁的规模效应优势;收息率上,银行系<非银行系<独立第三方系<供应链系,其中,非银行系与供应链系的收息率明显高于银行系,而这两类的不良率亦较高,其融资对象的信用风险值得关注。另外融资成本对租赁公司的盈利能力也有一定影响,但从结果来看影响不显著:收息率较低的银行系融资成本反而最低,其次为非银行系和独立第三方系,其中独立第三方系由于依托金控集团优势,融资成本甚至低于非银行系;而供应链系的融资成本明显高于前三类。

资产质量方面,银行系的不良率最低;金融租赁的拨备较充足,而融资租赁中供应链系的拨备覆盖不足。

另外,由于金融租赁面对客户体量及租赁放款金额均较大,客户集中度相对较高。

2.2. 融资租赁与城投

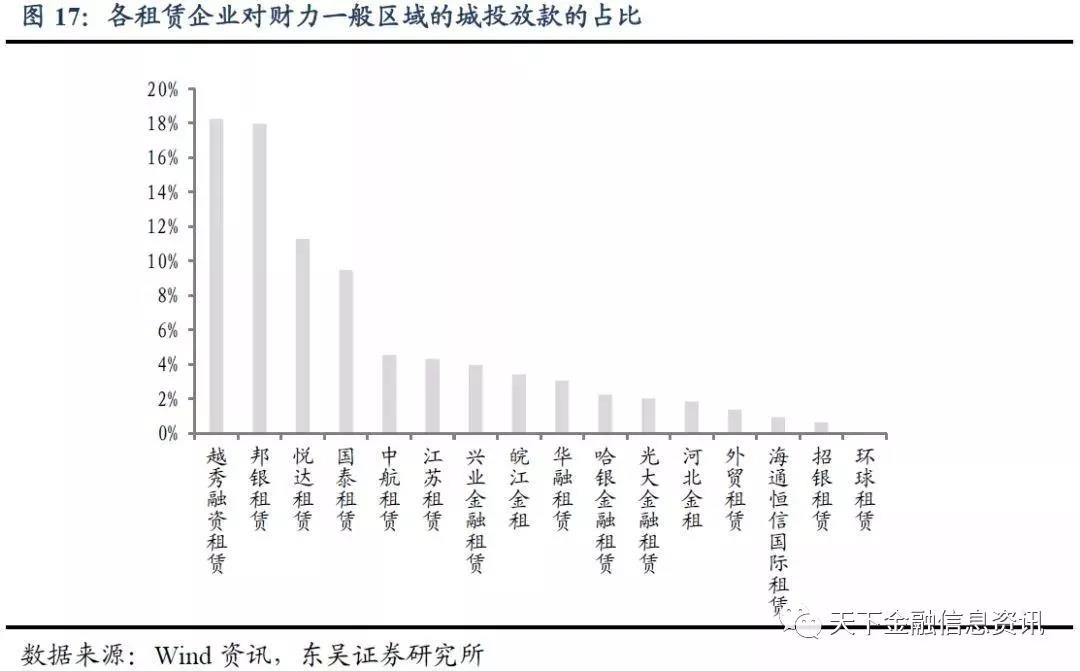

首先,根据发债主体公告,我们可以获得租赁业各发债主体对城投客户[5]放款的占比。如下图,邦银租赁、悦达租赁、越秀融资租赁、光大金融租赁、皖江金租、中信富通、江苏租赁、哈银金融租赁、国泰租赁和建信租赁对城投的放款占比均在30%以上。

其次,根据中登网的信息,我们可以从城投公司的角度倒查租赁企业的融资客户构成情况。我们重点关注租赁企业对财力较弱区域的城投的放款情况,我们采取了以下步骤进行梳理:

梳理相关区域发债的城投公司(中债标准);

根据我们前期的报告《 2017年省级、地市经济财政全景图》梳理的省与地级市层级的最新经济与财政增长状况,青海省的3个自治州、甘肃省的1个地级市GDP负增长,而吉林、天津、内蒙古一般公共预算负增长,此外安徽、甘肃、广西、湖南、黑龙江、吉林、江西、江苏、云南、四川、新疆、河北、宁夏等地的一个或多个地级市亦存在一般公共预算负增长。我们将这些地方财力状况一般的区域中发债的城投筛选出来,并查询其2015年以后登记的融资租赁记录,包括租赁金额以及对应的租赁企业。

2.3. 租赁业主体的信用评分与筛选

此外,近年针对地方政府融资的政策文件频发,引发市场对城投再融资环境以及信用质量的关注,而对于部分租赁公司而言,城投是重要的客户,因而需要考虑这些租赁公司未来业务拓展的空间,以及存量业务的信用风险。

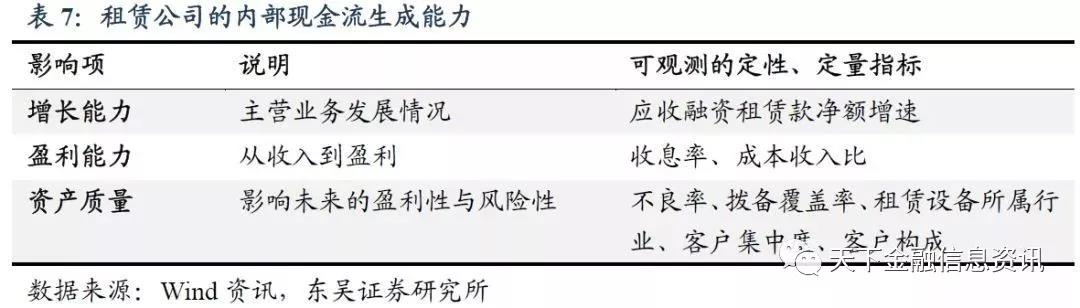

1)内部现金流生成能力

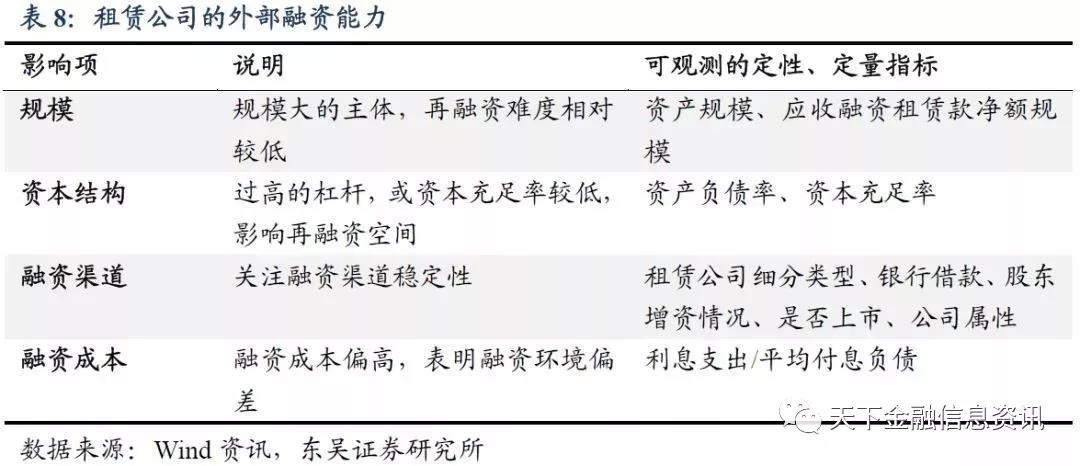

2)外部融资能力

其次,需要设定各指标的权重。我们参考市场定价,设置各指标权重以使得各主体得到的资质加权评分与市场定价高度相关。在市场定价方面,为减少期限、含权、流通市场等因素对定价的干扰,我们以隐含评级为标尺。通过规划求解以及主观微调,我们可以得到对应各指标的权重,各指标中,权重在10%及以上的包括应收融资租赁款净额的增速(10%)、成本收入比(10%)、客户构成(10%)、应收融资租赁款净额(30%)、细分类型(15%)等,其次是收息率和不良率,权重均为5%,其余指标权重则均在5%以下。其中,资本结构的权重较低,与各主体在这一方面同质程度较高有关:各主体均高杠杆经营,资产负债率基本在80%以上。

根据这些权重和各指标赋值,得到的评分与各主体隐含评级的相关系数达到70%以上,表明评分具有市场有效性。

各租赁公司在各个板块的评分情况如下表:

上述公司中,评分在3.5以上的可以认为总体资质较高,包括招银租赁、交银租赁、兴业金融租赁、外贸租赁和华融租赁等。这些主体的主体评级均为AAA级,其中外贸租赁和华融租赁与对应期限、评级的中票曲线收益率之间的利差在25bps以上,具有一定的配置价值。

文章来源:周岳宏观固收