- 加载中...

-

本篇研究使用的独家数据库由涵盖十万余条融资租赁事件底层数据经过筛选加工构成,由于本文篇幅限制,仅披露部分样本租赁企业的相关数据。如需获取全样本租赁企业的风险承租人业务占比、行业加权风险资产渗透率、风险承租人占比偏离度、风险承租人累计投放额、城投平台及公用事业类业务占比等详细数据,请后台留言:融资租赁数据库。

一、从风险承租人行业分布看融资租赁企业未来资产质量分化

本文中风险承租人定义为历史上曾经发生债务逾期、展期、违约或遭市场评级下调的租赁承租人。我们首次将风险承租人为独特分析视角,测算4000余家风险承租人涉及资产的占比以及行业加权风险资产渗透率,得出行业内每家融资租赁企业的综合投放风险排序,以此判断个体企业未来潜在资产质量分化程度。

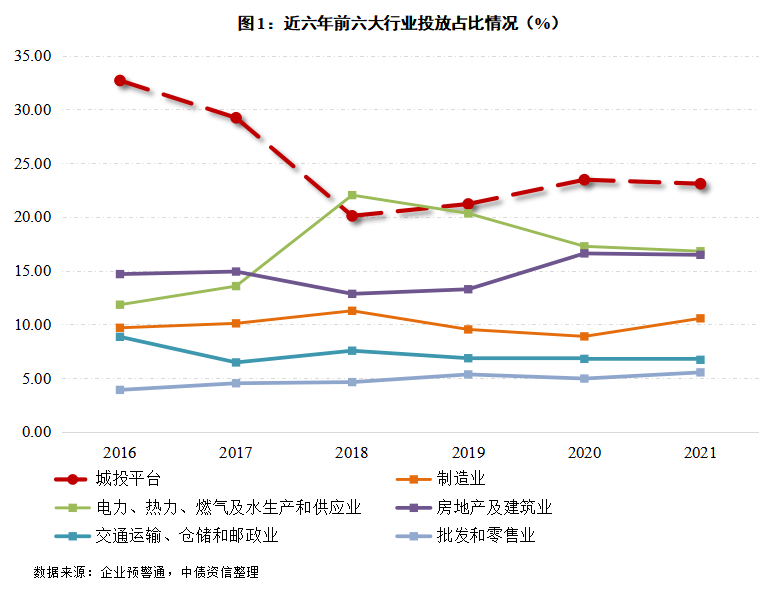

(一)融资租赁行业资产投放以城投及公用事业平台为主

从融资租赁行业投放分布来看,2018年在经历了投放低点后,基建投资拉动重要性再次提升,间接拉动城投资金需求,城投业务投放占比逐年提升。2021年15号文的出台加之部分省份清退城投平台高成本的租赁融资,同时银保监会对构筑物租赁进行了一定程度的限制,监管机构号召融资租赁行业回归租赁融物本源,支持实体经济,城投平台投放额占比呈现微幅下行趋势,但仍然为融资租赁企业投放的第一大板块。电力热力燃气及水生产和供应业主要为公共事业类平台及新能源企业,2018年光伏政策调整后新能源电站补贴呈现大幅下滑趋势,导致当年电力行业投放大幅下滑,因此电力热力燃气及水生产和供应业投放占比也随之下滑,而后随着政策预期企稳以及公用事业平台投放的增加,该行业投放占比下滑趋势企稳。房地产及建筑业由于2021年陆续出现房企风险暴露,融资租赁行业对其投放较为审慎,2021年投放额占比也有所下滑。2021年样本租赁企业累计前三大投放行业分别为城投平台、电力热力燃气及水生产和房地产及建筑业,占比分别为23.08%、16.80%和16.46%,行业集中度偏高。

从样本企业的投放特点来看,除部分专营汽车、电力、飞机租赁的租赁公司外,其余租赁公司的业务重心仍以城投平台及公用事业为主,样本企业对城投平台及公用事业平台的投放平均占比达46.43%。样本企业中,珠江金租主要经营农林牧渔、K12教育等业务,国新租赁主要承租人为能源企业、制造业企业,芯鑫租赁主要承租人为芯片产业上下游,国药控股租赁承租人以医疗行业为主,交银金租、招银金租、工银金租等大型金租公司以航空航运板块为主。而中小金租及地方国资系的租赁公司由于专业化经营资源及资本实力的限制,其城投及公用事业投放占比较高。

(二)从历史融资租赁逾期看行业风险资产渗透率,结合租赁企业行业投放分布判断其未来资产质量分化

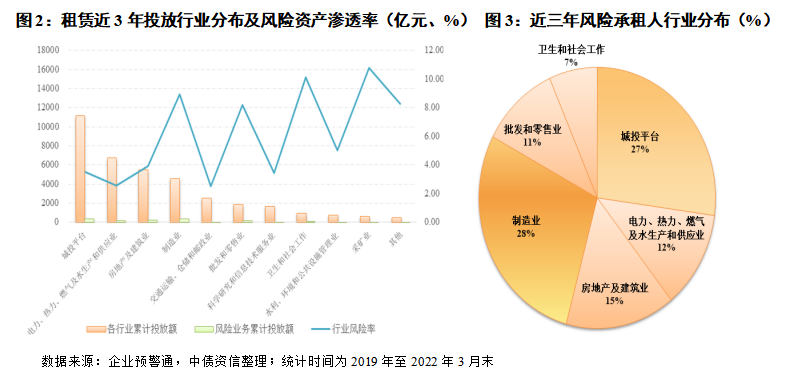

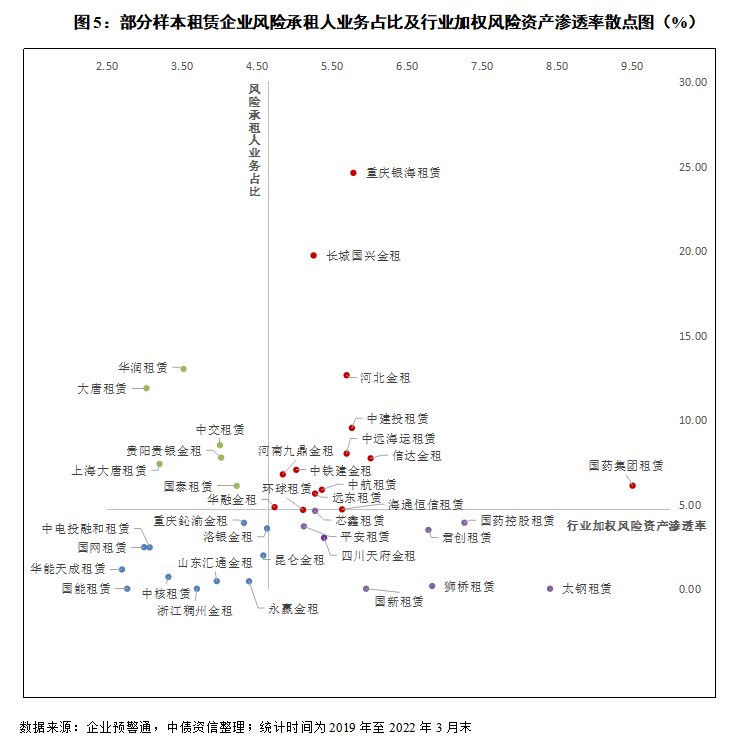

我们选用近3年4000余家企业作为风险承租人样本,统计从2019年以来对应的每个风险承租人的累计租赁投放额,并将每个风险承租人所在行业进行划分,以此计算该样本不同行业的行业风险资产渗透率,揭示不同行业风险资产渗透率的高低。行业风险资产渗透率=行业风险承租人累计投放额/行业累计投放额。

从行业风险资产渗透率方面来看,采矿业及卫生和社会工作行业风险资产渗透率最高,采矿业主要系部分违约的大型煤炭企业与租赁企业合作金额较大,卫生和社会工作主要系县级医院租金展期登记的数量较多;制造业、批发及零售业以及房地产及建筑业较高,城投及公用事业平台整体风险资产渗透率不高。但从风险承租人行业累计投放占比方面,制造业占比28%,城投及公用事业平台占比达到27%,主要系其业务存量投放规模大所致,房地产及建筑业占比达15%。

我们将行业风险资产渗透率运用到单个融资租赁企业的风险暴露定量计算中,单个企业资金投放的行业加权风险资产渗透率=∑(分行业租赁业务投放额*分行业风险资产渗透率)/租赁业务总投放额。即将该企业的各个行业的投放额乘以对应行业的风险资产渗透率,然后加总得出该企业的行业风险投放额,再除以该企业总的融资租赁投放额,可以得出该企业的行业加权风险资产渗透率,进而从行业风险暴露率角度对融资租赁潜在资产质量下行压力进行判断。

从行业加权风险资产渗透率可以看出各家租赁企业的行业投放风险高低,国药集团租赁、太钢租赁、国药控股租赁、狮桥租赁、君创租赁、信达金租等租赁公司由于其近三年医疗、房地产及建筑业或制造业等风险资产渗透率较高的行业投放规模较大,主要投放行业的风险暴露较高,未来资产质量的下行压力相对更大;而华能天成租赁、国能租赁、国网租赁、大唐租赁因为其主要投放目标行业以电力行业为主,行业加权风险资产渗透率偏低,行业风险较低。

二、以风险承租人风险渗透视角看租赁企业真实资产不良,融资租赁企业五级分类标准较为宽松,真实资产质量弱于账面表现

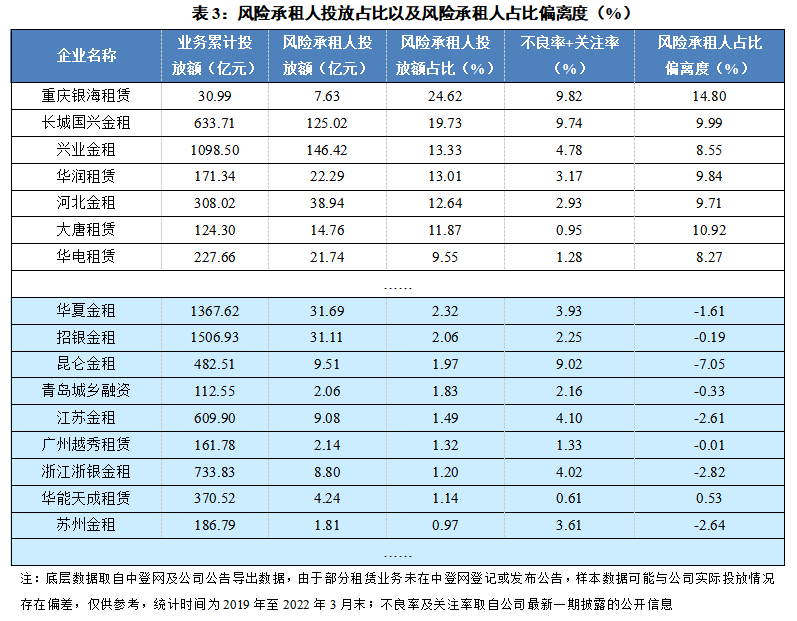

我们统计了2019年至2022年3月末每家融资租赁企业对应给风险承租人的租赁投放额,除以每家融资租赁企业对应的总投放额,得出每家融资租赁企业的风险承租人投放额占比(风险承租人投放额占比=风险承租人累计投放额÷全部租赁业务累计投放额)排序,风险承租人投放额占比反映了租赁企业近年来租赁资产投放的风险偏好和质量,以此揭示对应的真实资产质量和潜在风险暴露可能的高低。

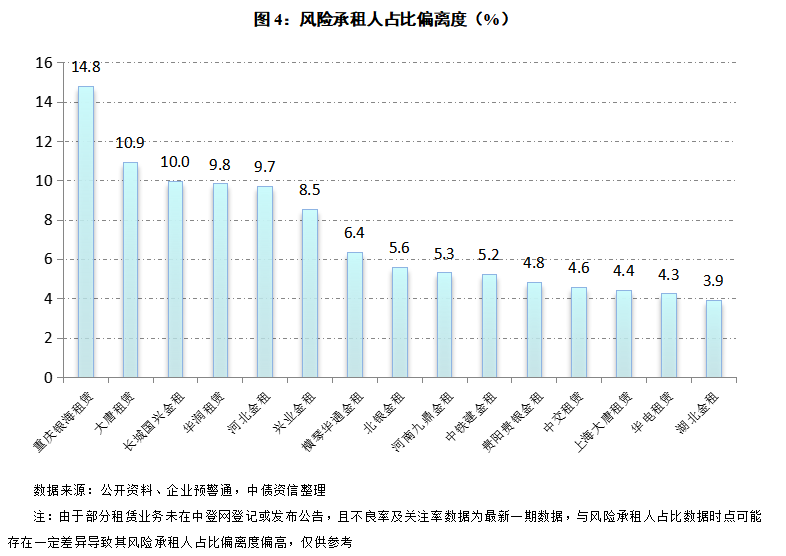

整体看,4000余家风险承租人的租赁累计投放额占全行业累计投放额的5.21%,高于行业“不良率+关注率”的平均水平(4.07%),侧面反映出融资租赁企业不良及关注类资产认定标准较为宽松,仍有相当部分风险承租人未被纳入不良或关注类资产名单中。我们将风险承租人占比减去租赁企业“不良率+关注率”得出风险承租人占比偏离度,即风险承租人占比偏离度=风险承租人投放额占比-(关注率+不良率)。

通过图4可以看出重庆银海租赁、大唐租赁、长城国兴租赁、华润租赁、河北金租等租赁公司风险承租人占比远高于其披露的“不良率+关注率”,可能存在一定的资产分类标准不严谨等情况,需更加关注其资产质量的披露情况。

个体层面测算结果如表3所示,从风险承租人层面来看,风险承租人业务占比高的企业主要为部分金租公司以及地方国资系商租公司。近三年租赁投放额涉及风险承租人占比较高的租赁企业包括重庆银海租赁、长城国兴金租、兴业金租、华润租赁、河北金租等,同时其风险承租人占比偏离度也较高,需关注后续风险承租人的还款情况以及此类租赁企业真实资产质量迁徙趋势。而位于经济发达地区的金租公司由于其主要投放区域为注册地及周边,整体风险承租人投放额占比较低,风险承租人占比偏离度也较低,资产质量较好,如江苏金租、苏州金租、浙江浙银金租等。

三、结论

本文选取了4000余家风险承租人企业样本涉及的融资租赁余额及逾期数据作为分析基础,首先以行业为基础分析了各行业的风险承租人投放占比,揭示不同行业风险资产渗透率的高低,通过计算单个融资租赁企业的行业加权风险资产渗透率,衡量融资租赁企业的行业投放风险的高低,行业加权风险资产渗透率越高,其投放风格越激进,资产质量越弱化;然后通过计算融资租赁风险承租人业务占比以及风险承租人业务占比与不良关注比例的偏离度,以更加精确地还原融资租赁企业的真实资产质量,探究其资产质量分类的严谨程度以及潜在的资产质量下行压力;最后,结合风险承租人投放占比以及行业加权风险资产渗透率综合分析行业内个体融资租赁企业的信用风险分化情况。结果显示,风险承租人投放占比及行业加权风险资产渗透率均较高的租赁企业,其整体资产质量潜在下行压力较大;而大型电力集团的租赁子公司由于其主要投放集团内业务,且以电力行业为主,行业加权风险资产渗透率及风险承租人占比均较低,资产质量较好。

来源:中债资信