7月29日,银保监会发布《企业集团财务公司管理办法(征求意见稿)》,该意见稿相比2006年的前版办法变化很大,尤其是在业务范围、市场准入标准、对外开放政策和监管要求层面进行了大的修改。

第三章 业务范围

第十九条 财务公司可以经营下列部分或者全部本外币业务:

(一)吸收成员单位存款;

(二)办理成员单位贷款;

(三)办理成员单位票据贴现;

(四)办理成员单位资金结算与收付;

(五)提供成员单位委托贷款、债券承销、非融资性保函、财务顾问、信用鉴证及咨询代理业务。

第二十条 符合条件的财务公司,可以向银保监会及其派出机构申请经营下列本外币业务:

(一)从事同业拆借;

(二)办理成员单位票据承兑;

(三)办理成员单位产品买方信贷和消费信贷;

(四)从事固定收益类有价证券投资;

(五)银保监会批准的其他业务。

值得重点关注的是,在意见稿中,集团财务公司的经营范围不再包含“对成员单位办理贷款及融资租赁”以及经批准后可开展“成员单位产品的消费信贷、买方信贷及融资租赁。”

这是否意味着,集团财务公司不能再开展融资租赁业务。而对于央企租赁来说,是否也意味着在集团内的功能定位能够得到强化,有利于践行立足产业、服务集团的使命。

根据2006年版的《企业集团财务公司管理办法》,集团财务公司开展融资租赁业务分为两种情况。

其一,所有财务公司都可以对成员单位办理融资租赁业务,发挥集团资金融通功能;

其二,满足条件的财务公司需向监管申请从事成员单位产品的融资租赁业务资格,即向成员单位的产品面向的消费者提供融资租赁服务,目的是促进销售。

根据监管批复的经营范围,招商财务、东航财务、商飞财务、兵器装备财务、北汽财务、上汽财务等都具备了“成员单位产品买方信贷及融资租赁”业务资格。

尽管规模不大,但确实有部分财务公司开展了融资租赁业务。例如,2020年,中化集团财务公司向化工事业部所属成员企业发放售后回租模式下融资租赁款项6,600万元;北汽财务操作了一笔汽车融资租赁业务放款,支持北京现代整车销售1,300台。

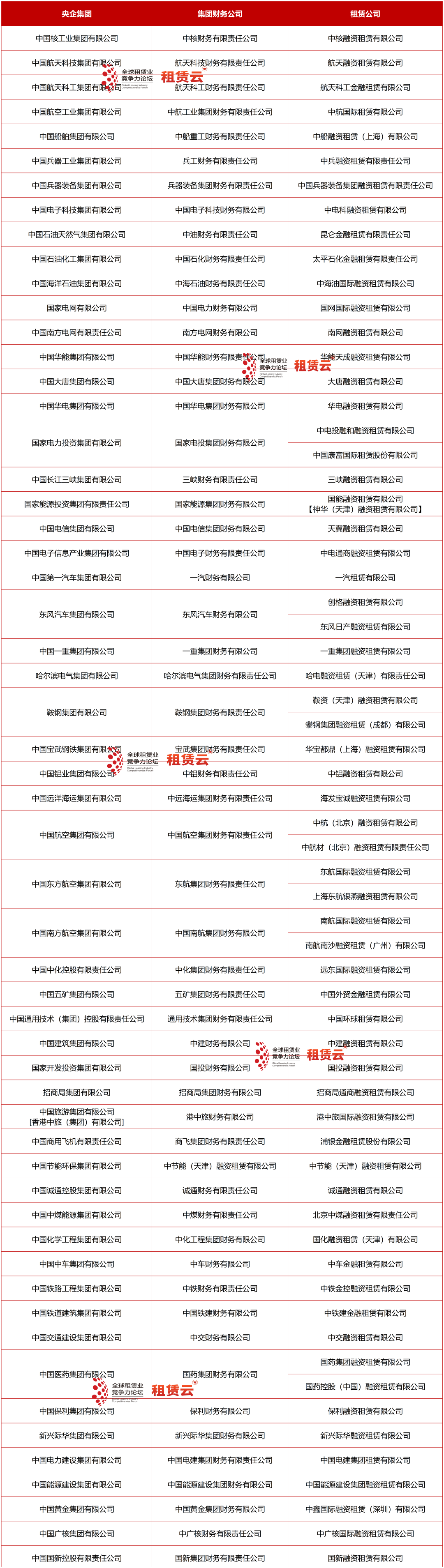

集团财务公司是经银保监会批准的持牌非银行金融机构。目前,全国有255家集团财务公司,其中60多家为中央企业旗下,而这些央企中又有56家同时参股/控股了金融租赁公司或融资租赁公司。

财务公司与集团内其他金融机构存在着竞争合作和协同共生的密切关系。2014年国资委和原银监会发布的《关于进一步促进中央企业财务公司健康发展的指导意见》提出了财务公司的四大平台功能,即发挥资金归集、资金结算、资金监控和金融服务的核心职能。但在实际中,财务公司与集团内其他金融机构和类金融机构存在功能重叠、职能相近的情况。此次意见稿从监管层面区分了财务公司和租赁公司在集团中应发挥的功能作用。

从意见稿的内容来看,银保监会对财务公司的监管导向之一是:严格限制财务公司的集团外融资和非核心功能业务,进一步强调财务公司资金来源和使用均在集团内部的定位。

而对于租赁公司,根据国资委去年印发的《关于进一步促进中央企业所属融资租赁公司健康发展和加强风险防范的通知》,强调了中央企业所属融资租赁公司要回归租赁本源,坚持立足主业和产业链供应链上下游服务实体经济的功能定位。

来源:《租赁数据年鉴2022》;竞争力论坛整理

来源:全球租赁业竞争力论坛