中诚信绿金.

中诚信绿金.中诚信绿金科技(北京)有限公司前身为中国诚信信用管理股份有限公司绿色金融事业部,作为最早参与国内绿色金融体系建设的第三方服务机构之一,始终致力于提供专业、独立的绿色金融评估与咨询服务。

蓝色债券发展回顾

自2020年11月国内发行首只蓝色债券以来,绿色债券市场领域的蓝色债券拉开新的发展序幕。在政策的积极引导下,蓝色债券在2022年发行只数和规模创历史新高,但仍处于较低水平,在2023年发行有所回落,但在"海洋强国"的政策引导下,蓝色金融仍具较大发展潜力。

一级市场

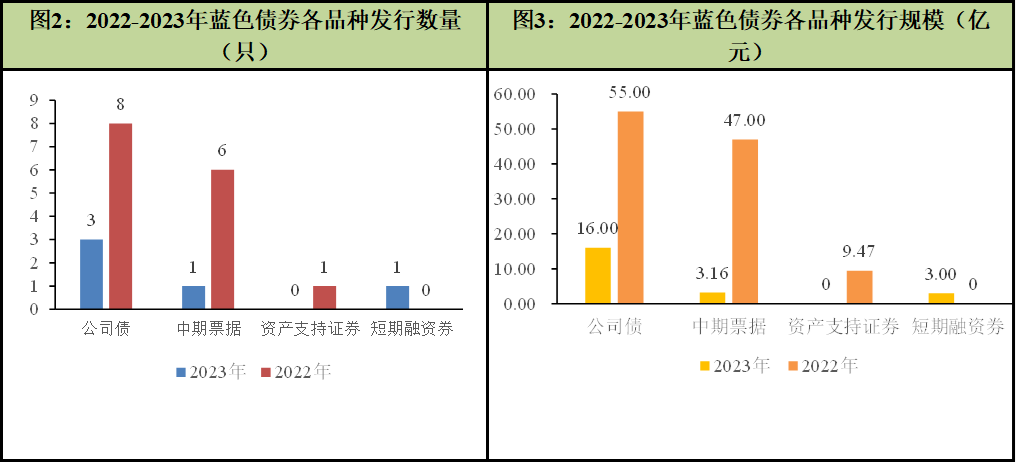

2023年,国内市场共发行5只蓝色债券,规模达22.16亿元,占2023年总体绿色债券发行规模的0.27%。较2022年,蓝色债券发行数量占绿色债券比例同比降低1.84个百分点,蓝色债券发行规模占比同比降低1.01个百分点。截至2023年末,国内市场累计发行蓝色债券27只,发行规模达172.63亿元。2023年,蓝色公司债最多;辽宁省、上海市、北京市累计蓝色债券发行数量最多,北京市累计蓝色债券发行规模以绝对优势占据各地区之首;蓝色债券累计发行以国有控股企业为主,行业主要集中在电力生产与供应行业;累计发行中,发行人和债项均以AAA级信用级别为主。

二级市场

2023年,蓝色债券共20只参与交投,年度现券交易规模为143.40亿元,较2022年参与交易只数增长17.65%、规模增长23.86%。从债券品种来看,2023年蓝色中期票据在交易数量和规模上均位居各品种之首。从交易场所来看,2023年蓝色债券主要的交易流通场所为中国银行间市场。

蓝色债券发行成本观察

2023年可比同类债有1只,发行成本低于当天发行的同类债券票面利率86bp,彰显出蓝色债券具有一定的发行成本优势。

蓝色债券发展展望

蓝色债券在2023年发行回归低迷,但二级市场参与交投数量和交易规模均上升,一定程度上解决了蓝色经济发展过程中的融资难题。未来,可积极纳入更多发行主体,拓宽融资渠道,提高蓝色金融投融资规模和市场占比,解决海洋经济发展、治理的融资问题。

自2020年11月国内发行首只蓝色债券以来,蓝色债券相关政策也逐渐完善落地,绿色债券市场领域的蓝色债券踏上发展道路。 2021年7月上交所和深交所相继发布《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2021年修订)》和《深圳证券交易所公司债券创新品种业务指引第1号——绿色公司债券(2021年修订)》,对蓝色债券的内涵作出了定义。相较于绿色债券,在上述两份文件中对蓝色债券募集资金的用途做出了更为细分的规定“募集资金主要用于支持海洋保护和海洋资源可持续利用相关项目”,但并未进一步对项目的范围作出具体指示,其他相关要求仍遵循绿色债券规则。 2022年7月,绿色债券标准委员会作为绿色债券自律管理协调机制在《中国绿色债券原则》中明确提出蓝色债券是“符合本《原则》要求,募集资金投向可持续型海洋经济领域,促进海洋资源的可持续利用,用于支持海洋保护和海洋资源可持续利用相关项目的有价证券”,其余要求均与绿色债券保持一致。 蓝色债券在2022年发行只数和规模创历史新高,但仍处于较低水平,在2023年发行有所回落。但在党的二十大精神“发展海洋经济,保护海洋生态环境,加快建设海洋强国”的引导下,蓝色债券将成为绿色债券市场的重要组成部分,并助力蓝色经济高质量发展,蓝色金融仍具有较大发展潜力。

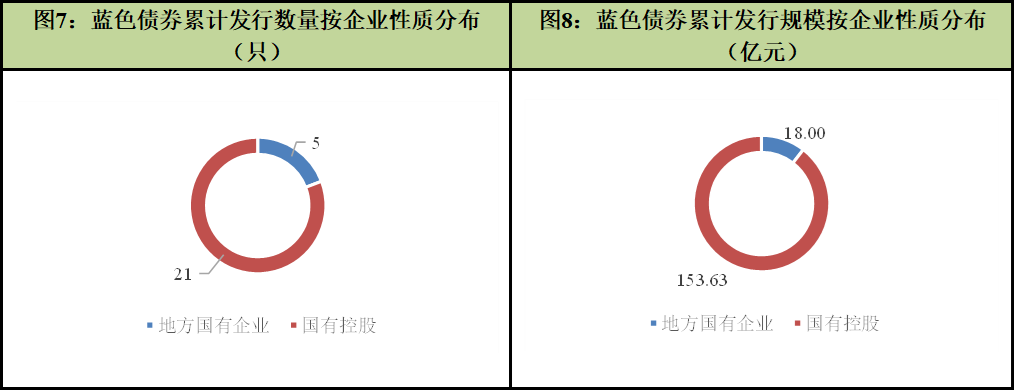

自2020年11月4日首只国内蓝色债券成功发行开始,蓝色债券不断扩容。截至2023年12月31日,境内蓝色债券共计发行27只,发行规模达172.63亿元。市场利用蓝色债券等金融工具引导资金投向海洋相关产业,将进一步支持我国经济的绿色、循环和蓝色经济发展。 2023年国内蓝色债券发行5只,发行规模达22.16亿元,较2022年分别下降66.67%和80.12%;占2023年总体绿色债券发行数量的1.05%,占2023年总体绿色债券发行规模的0.27%,较2022年蓝色债券发行数量和发行规模占绿色债券比例同比降低1.84和1.01个百分点。其中,公募发行3只,发行规模16.16亿元。 从债券品种上看,2023年所发行的蓝色债券中,3只为公司债,1只为中期票据,1只为超短期融资券;其中公司债发行规模占比达60.00%,其次是蓝色中期票据和蓝色短期融资券各占20.00%。较2022年,2023年蓝色债券发行品种增加了蓝色短期融资券,丰富了蓝色债券的债券种类。在蓝色债券发行品种上看,2023年和2022年情况相似,蓝色公司债在发行只数和规模最多。 就发行区域来看,蓝色债券由于自身特点,发行蓝色债券的省份主要集中在沿海地区,各省份发行数量较为分散。截至2023年12月31日,在发行地区上,辽宁省、上海市、北京市累计蓝色债券发行数量最多,均占14.81%;就累计发行规模来看,北京地区的蓝色债券发行规模达到了28.96%,北京市居各省份蓝色债券累计发行数量、发行规模的首位。 2023国内蓝色债券市场的发行主体来自全国5个省、市,发行数量均为1只,其中北京市发行的蓝色债券规模达10.00亿元,发行规模占比达45.13%,在发行规模上以绝对优势占据各地区之首;第二位为上海市,发行规模为5.00亿元,发行规模占比22.56%;第三位为广东省,发行规模为3.16亿元,发行规模占比14.26%。 从企业性质来看,国有控股企业为发行蓝色债券的中坚力量,累计发行的蓝色债券中,71.42%的发行主体为国有控股企业。其中,2023年所发行蓝色债券中,60.00%的发行主体为国有控股企业。由此可见,国有企业在蓝色债券发行中树立了良好的表率作用。

就发行区域来看,蓝色债券由于自身特点,发行蓝色债券的省份主要集中在沿海地区,各省份发行数量较为分散。截至2023年12月31日,在发行地区上,辽宁省、上海市、北京市累计蓝色债券发行数量最多,均占14.81%;就累计发行规模来看,北京地区的蓝色债券发行规模达到了28.96%,北京市居各省份蓝色债券累计发行数量、发行规模的首位。 2023国内蓝色债券市场的发行主体来自全国5个省、市,发行数量均为1只,其中北京市发行的蓝色债券规模达10.00亿元,发行规模占比达45.13%,在发行规模上以绝对优势占据各地区之首;第二位为上海市,发行规模为5.00亿元,发行规模占比22.56%;第三位为广东省,发行规模为3.16亿元,发行规模占比14.26%。 从企业性质来看,国有控股企业为发行蓝色债券的中坚力量,累计发行的蓝色债券中,71.42%的发行主体为国有控股企业。其中,2023年所发行蓝色债券中,60.00%的发行主体为国有控股企业。由此可见,国有企业在蓝色债券发行中树立了良好的表率作用。 就发行主体信用级别来说,自2020年以来,共14个发行人主体成功发行了蓝色债券,其主体信用评级均不低于AA级,其中77.78%蓝色债券的发行主体为AAA级,信用资质普遍较好,其中,2023年所发行蓝色债券中,40.00%的蓝色债券发行人为AAA级。债项评级方面,国内债券市场发行的全部27只蓝色债券中,除资产支持证券产品,共7只债券进行了债项评级,其中4只获得了AAA级,1只获得了AA+级,剩余2只为AA级。 从发行人主体产业类型分布来看,累计发行的蓝色债券中,按照中诚信一级行业分类,发行人主要集中在电力生产与供应行业,该行业发行人占比蓝色债券发行人总数近一半,累计发行规模超过一半,只数占比48.14%。 其中,2023年公共事业企业发行人在蓝色债券发行只数最多,占比40.00%;电力生产与供应企业发行人在蓝色债券发行规模最高,占比45.13%。 国内蓝色债券市场中累计共22只蓝色债券为公开发行,发行规模147.16亿元,公募蓝色债券的募集资金主要投向于海上风电项目和海上风电相关设备制造项目。 其中,2023年共公开发行蓝色债券3只,发行规模16.16亿元,公募蓝色债券的募集资金主要投向于海上风电项目和海水淡化项目。 2023年,蓝色债券共20只参与交投,年度现券交易规模为143.40亿元,较2022年参与交易只数增长17.65%、规模增长23.86%。从债券品种来看,2023年蓝色中期票据在交易数量和规模上均位居各品种之首。从交易场所来看,2023年蓝色债券主要的交易流通场所为中国银行间市场。

就发行主体信用级别来说,自2020年以来,共14个发行人主体成功发行了蓝色债券,其主体信用评级均不低于AA级,其中77.78%蓝色债券的发行主体为AAA级,信用资质普遍较好,其中,2023年所发行蓝色债券中,40.00%的蓝色债券发行人为AAA级。债项评级方面,国内债券市场发行的全部27只蓝色债券中,除资产支持证券产品,共7只债券进行了债项评级,其中4只获得了AAA级,1只获得了AA+级,剩余2只为AA级。 从发行人主体产业类型分布来看,累计发行的蓝色债券中,按照中诚信一级行业分类,发行人主要集中在电力生产与供应行业,该行业发行人占比蓝色债券发行人总数近一半,累计发行规模超过一半,只数占比48.14%。 其中,2023年公共事业企业发行人在蓝色债券发行只数最多,占比40.00%;电力生产与供应企业发行人在蓝色债券发行规模最高,占比45.13%。 国内蓝色债券市场中累计共22只蓝色债券为公开发行,发行规模147.16亿元,公募蓝色债券的募集资金主要投向于海上风电项目和海上风电相关设备制造项目。 其中,2023年共公开发行蓝色债券3只,发行规模16.16亿元,公募蓝色债券的募集资金主要投向于海上风电项目和海水淡化项目。 2023年,蓝色债券共20只参与交投,年度现券交易规模为143.40亿元,较2022年参与交易只数增长17.65%、规模增长23.86%。从债券品种来看,2023年蓝色中期票据在交易数量和规模上均位居各品种之首。从交易场所来看,2023年蓝色债券主要的交易流通场所为中国银行间市场。

在成本优势方面,2023年发行的5只蓝色债券中,剔除4只无可比同类债,有1具有可比同类债的蓝色公司债,将2023年新发行蓝色债券的发行成本与可比同类债平均发行利率相比,发行成本低于当天发行的同类债券票面利率86bp,此债券发行人主体评级为AAA级。

蓝色债券在2023年发行量下降回归低迷,但二级市场参与交投数量和交易规模均上升,一定程度上解决了蓝色经济发展过程中出现的融资难题,在帮助企业进行海洋保护和海洋资源可持续利用方面发挥了一定作用。 当前,蓝色债券的认证尚无专门的蓝色债券支持项目目录标准。作为绿色债券的子类别,蓝色债券主要支持《绿色债券支持项目目录》中改善海洋环境、保护海洋生物多样性,以及推动海洋保护和海洋资源可持续发展的项目。2023年,蓝色债券发行人多为公共事业企业,可见公共事业企业全力为海上风电、海水淡化项目提供低成本、中长期的社会资金支持,从而推动海洋领域的可持续发展。同时,公共事业企业在发行蓝色债券方面身先力行,为提高海洋环境保护水平注入新动能。 蓝色债券的发行地区主要集中在沿海省份,符合蓝色债券资金投向海洋保护和海洋资源可持续利用领域的特征。从已有数据来看,蓝色债券发行成本具有一定优势,有利于提高企业发行动力。随着蓝色债券的累计发行量增加,二级市场的蓝色债券交易数量和规模均有显著提升。 在“海洋强国”政策背景下,蓝色经济高速发展,相关的融资需求逐渐增长,蓝色债券是一类拓宽蓝色经济融资渠道的重要工具,进而开拓海洋治理模式。作为联合国十七个可持续发展目标之一,“保护和可持续利用海洋和海洋资源以促进可持续发展”应充分发挥海洋在适应和减缓气候变化中的作用,监管部门可以出台更多针对发行端和投资端的实质性激励政策,通过绿色债券市场发展逐步带动蓝色债券市场的开发,切实解决海洋经济发展过程中的融资问题。 在未来,随着我国海洋经济的快速发展,可以参考我国海洋经济的发展方向和规划,建立针对性的蓝色债券支持范围,引导更多资金投向海洋保护和海洋资源可持续利用领域。我们应充分引导更多民营企业及AAA级以下企业利用蓝色债券进行直接融资,纳入更多发行主体,拓宽融资渠道,降低融资成本;进一步推动产品创新,以满足不同发行人和投资者的需求。从“海纳百川”中汲取精神力量,我们应积极推动蓝色金融与转型金融、ESG以及气候投融资进行有效结合,探索开发更丰富的蓝色金融产品,从而形成规模效应,提高蓝色金融投融资规模和市场占比。特别说明:

本文所述蓝色债券指国内发行的贴标蓝色债券。

本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。

本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。

本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。

本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。

本文蓝色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

本文蓝色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。

本文蓝色债券债项评级分析中,由于资产证券化产品不同分级具有多个债项评级,故本次统计不含资产证券化产品。

本文数据均按照债券发行起始日进行统计。